1.INTRODUZIONE

2.SCELTA SCHEMA

3.DATI ANAGRAFICI

4.DOCUMENTI IN XBRL

4.1 Bilancio ETS a schema rigido

4.1.1 Inquadramento teorico

4.1.2 Gli schemi del bilancio ETS

4.1.2.1 schema di bilancio per competenza (o ordinario)

4.1.2.2 schema di Rendiconto per cassa

4.1.3 Date visualizzazione Bilancio (DAL/AL)

4.1.4 Stampa del documento

4.1.5 Stampa pdf/a casi particolari

4.2 Bilancio, Relazione di missione in PDF/A-XBRL e Rendiconto per Cassa

4.2.1 Introduzione

4.2.1.1 La situazione per la campagna Bilanci ETS 2021-2022

4.2.1.2 Funzionalità della gestione

4.2.1.3 Relazione di missione e commenti in calce

4.2.2 Istruzioni di compilazione

4.2.2.1 Compilazione dei prospetti testuali

4.2.2.1.1 Editor di testo

4.2.2.1.1.1 Funzione di ricerca avanzata su intero documento

4.2.2.1.2 Inserimento di tabelle personalizzate

4.2.2.1.3 Importazione di parti testuali da altra nota

4.2.2.1.4 Ripristina situazione iniziale

4.2.2.2 Compilazione delle tabelle

4.2.2.2.1 Proprietà dei campi

4.2.2.2.2 Tabelle incrementative

4.2.2.3 Suggerimenti di compilazione

4.2.2.4 Ricalssificazione di Bilancio ETS ed Indici di Bilancio ETS

4.2.2.5 Escludi prospetto

4.2.2.6 Mostra pdf del bilancio dell'anno precedente

4.2.3 Opzioni e funzioni

4.2.3.1 Stato del prospetto e note

4.2.3.2 Altre funzioni in “Relazione di missione”

4.2.3.2.1 Espandi tutto

4.2.3.3 Sezione “Opzioni e funzioni”

4.2.3.3.1 Tabelle integrate alla contabilità

4.2.3.3.2 Tabelle non integrate alla contabilità

4.2.3.3.3 Prospetti con dati forzati

4.2.3.3.4 Prospetti testuali

4.2.3.3.5 Prospetti con dati valorizzati

4.2.3.3.6 Prospetti esclusi

4.2.3.3.7 Stato del prospetto e note

4.2.3.3.8 Controllo Quadrature e Controllo Validazione

4.2.3.3.8.1 Controllo Quadrature

4.2.3.3.8.1.1 Specifici Controlli per bilanci a macrovoce

4.2.3.3.8.2 Controllo Validazione

4.2.3.4 Sezione “Anteprima e stampa”

4.2.3.4.1 Stampa in bozza

4.2.3.4.2 Stampa elenco documenti

4.2.3.4.3 Stampa ufficiale

4.2.4.Elaborazione del file PDF/A - XBRL e produzione del file “Definitivo per fascicolo”

4.2.4.1 Controlli preliminari alla produzione del file PDF/A-XBRL

4.2.4.2 Produzione del file “Definitivo per fascicolo” in PDF/A-XBRL

1.INTRODUZIONE

L’applicazione “Bilancio da depositare al Registro Imprese” prevede la gestione completa dei documenti che formano il fascicolo di Bilancio.

Il fascicolo di bilancio si compone di due diverse tipologie di file da inviare:

-

file in formato PDF/A del bilancio e nota (che diverrà XBRL quando sarà approvata la tassonomia).

-

file in formato PDF/A per gli altri documeti e relazioni

Il file in formato PDF/A - XBRL è composto dal Bilancio ETS a schema rigido e dalla nota integrativa, cioè Bilancio per competenza e relazione di missione, oppure Rendiconto per cassa e commenti in calce.

I file in PDF/A sono il Bilancio sociale, la Relazione dell'organo di controllo, del revisore e il verbale di assemblea.

Bilancio ETS

Lo schema di bilancio degli Enti del Terzo Settore (o ETS), così come previsto dall'art. 13 del D.Lgs. 117/2017 (Codice del Terzo settore o CTS) e dal DM 05/03/2020, può essere presentato nelle 2 forme:

-

Bilancio per competenza,

-

Rendiconto per cassa.

Relazione di missione

La relazione di missione, insieme allo schema di bilancio per competenza, compone il file PDF/A (che poi diverrà XBRL quando sarà approvata la tassonomia).

La relazione di missione (analogamente a quanto rappresenta la nota integrativa) costituisce parte integrante del bilancio di esercizio allo scopo di fornire ulteriori informazioni quantitative e descrittive, completando i dati dei prospetti contabili dello Stato patrimoniale, del Rendiconto Gestionale (Conto economico).

A seconda dello schema di bilancio presentato sarà proposta la relativa versione: Relazione di missione o Commenti in calce.

Commenti in calce e rendiconto per cassa

Come previsto dall’art.13 CTS, gli ETS con ricavi, rendite, proventi o entrate inferiori a 200.000 euro, possono presentare un Bilancio con schema di Rendiconto per cassa. Si tratta di una facoltà e non di un obbligo, quindi anche enti di minime dimensioni possono comunque presentare il bilancio per competenza.

In caso di opzione per il rendiconto per cassa, che è uno schema non compatibile e disomogeno rispetto al bilancio per competenza:

-

si rilevano entrate ed uscite

-

la relazione di missione non esiste

-

la nota sarà rappresentata da commenti in calce al rendiconto (analogamente a quanto accade per il bilancio micro imprese).

Pertanto in caso di Rendiconto per cassa, non figureranno tabelle o testi o commenti obbligatori per la tassonomia, ma un documento ad hoc, dove saranno presenti SOLO le informazioni espressamente richieste dal CTS o dalle altre norme, con la possibilità di aggiungere tabelle o testi assolutamenti facoltativi a titolo di commento o chiarimento.

Bilancio Sociale

Il Bilancio Sociale ai sensi dell'art. 14 del CTS è un documento di rendicontazione delle responsabilità, dei comportamenti e dei risultati: sociali, ambientali, economici. Si tratta di un documento, redatto dall'organo di amministrazione con una parte riservata all'organo di controllo, che deve essere allegato al bilancio d'esercizio nel caso di superamento del milione di ricavi, rendite, proventi o entrate comunque denominati.

Le informazioni contenute nel documento proposto da GBsoftware sono conformi a quanto sancito dal D.M. 4/7/19.

Relazione Organo di controllo e Relazione Revisore

l'Organo di controllo dell'ETS, deve predisporre la sua Relazione, ex art. 30 del CTS in caso di supermento per due esercizi consecutivi di due dei seguenti limiti:

-

Totale dell'attivo: 110.000 euro;

-

Ricavi/Entrate: 220.000 euro;

-

Dipendenti medi nell'esercizio: 5;

Il rimando operato dal DM 05/03/2020 (vedi introduzione, comma 11) è al codice civile e al D.Lgs. 39/2010, di conseguenza per la vigilanza e la relazione dell'organo di controllo si applicheranno le prassi e le norme civilistiche delle società di capitali sempre applicabili in quanto compatibili agli ETS;

Il Revisore dei conti dell'ETS, deve predisporre la sua Relazione, ex art. 31 del CTS in caso di supermento per due esercizi consecutivi di due dei seguenti limiti:

-

Totale dell'attivo: 1.100.000 euro;

-

Ricavi/Entrate: 2.200.000 euro;

-

Dipendenti medi nell'esercizio: 12;

Il rimando operato dal DM 05/03/2020 (vedi introduzione, comma 11) è al D.Lgs.39/2010, di conseguenza per la relazione di revisione si applicheranno le prassi e le norme civilistiche delle società di capitali sempre applicabili in quanto compatibili agli ETS;

Relazione unitaria

Nel caso in cui nell’ETS soggetto ad organi di controllo sia nominato solo un Organo collegiale o monocratico, esso produce una relazione unitaria (sia sulla viglilanza ex art. 2403 cc che sulla revisione legale ex art. 2409 cc) di conseguenza redige un unico documento, che GBsoftware propone, composto da due parti:

A) Relazione del revisore indipendente, con espressione di:

-

un giudizio positivo, negativo o impossibilità di giudizio sul bilancio;

-

un giudizio sulla coerenza della Relazione di missione e Bilancio Sociale con il bilancio;

-

la conformità alla legge della Relazione di missione e Bilancio Sociale;

-

la dichiarazione sugli errori significativi nella Relazione di missione e Bilancio Sociale.

B) Relazione sulla vigilanza divisa in tre parti:

B1) Attività di vigilanza ai sensi dell'art. 2403 e ss, c.c.

B2) Osservazioni in ordine al bilancio d’esercizio.

B3) Osservazioni e proposte in ordine all’approvazione del bilancio.

Relazione Organo di controllo solo per la vigilanza

Nel caso in cui nell’ETS soggetto ad organi di controllo siano nominati sia un Organo di controllo collegiale o moncratico che il Revisore Legale, l'Organo di controllo produce una relazione, distinta da quella del revisore, solo relativa alla vigilanza (ex art. 2403) cioè la:

B) Relazione sulla vigilanza divisa in tre parti:

B1) Attività di vigilanza ai sensi dell'art. 2403 e ss, c.c.

B2) Osservazioni in ordine al bilancio d’esercizio.

B3) Osservazioni e proposte in ordine all’approvazione del bilancio.

Relazione del Revisore per la revisione legale dei conti

Nel caso in cui nell’EST soggetta ad organi di controllo sia nominato sia l'Organo di controllo collegiale o monocratico che il Revisore Legale, il revisore produce una relazione distinta da quella dell'Organo di controllo (sulla revisione legale ex art. 2409 cc) cioè la:

A) Relazione del revisore indipendente, con espressione di:

-

un giudizio positivo, negativo o impossibilità di giudizio sul bilancio;

-

un giudizio sulla coerenza della Relazione di missione e Bilancio Sociale con il bilancio;

-

la conformità alla legge della della Relazione di missione e Bilancio Sociale;

-

la dichiarazione sugli errori significativi nella Relazione di missione e Bilancio Sociale.

Verbale assemblea

Il documento base proposto da GBsoftware permette di redigere il Verbale Assemblea, cioè il resoconto dell’Assemblea ordinaria degli associati indetta per l’approvazione del Bilancio d’esercizio con il quorum costitutivo e deliberativo.

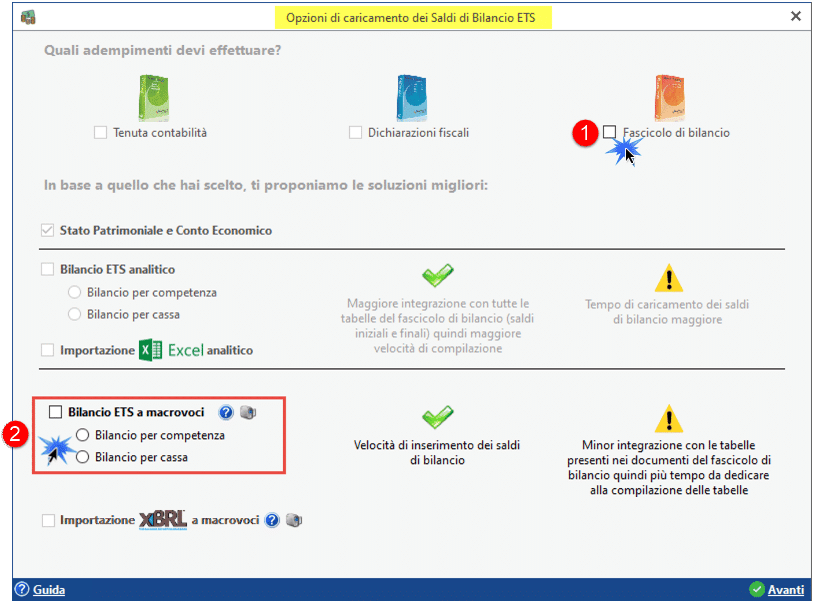

2.SCELTA SCHEMA

Con riferimento al Bilancio ETS, ?la scelta schema non viene eseguita nel menù Bilancio da depositare al RUNTS ETS PDFA-Xbrl ma viene effettuata direttamente dai saldi di bilancio (o in base al piano dei conti adottato), di conseguenza se non sono stati caricati dei saldi, cliccando il pulsante  appare il messaggio:

appare il messaggio:

Se invece i saldi sono presenti, non è possibile alcun cambio schema ed appare il messaggio:

di conseguenza la scelta viene operata o in base al piano dei conti adottato a monte, oppure in base alla selezione operata in saldi di bilancio:

La scelta dello schema condiziona poi lo schema di Bilancio ETS e i documenti proposti nella Relazione sulla missione o nei Commenti in calce.

Il cambio schema è impossibile in caso di caricamento dei saldi per il Bilancio ETS (i due schemi Bilancio per competenza e Rendiconto per cassa: appartengono a regimi contabili alternativi e disomogenei).

Torna su

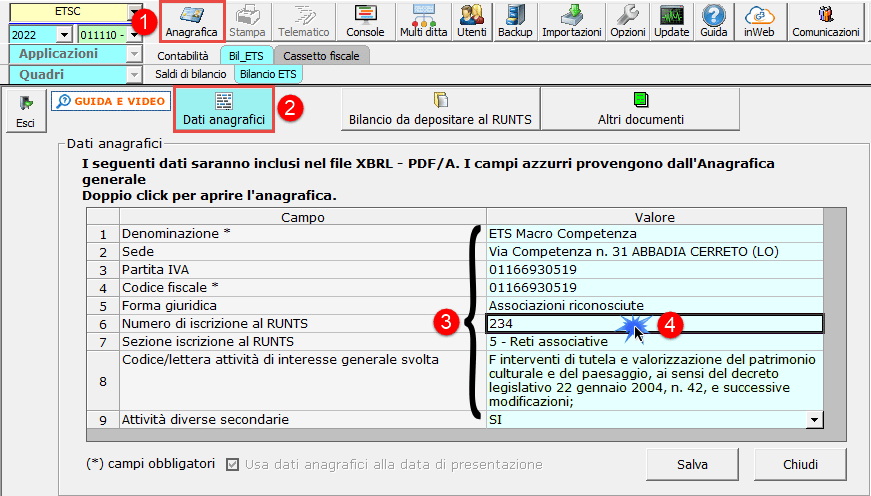

3. DATI ANAGRAFICI

Dal pulsante  , cui si accede dal menù Bilancio da depositare al RUNTS, si apre la maschera con il riepilogo dei dati anagrafici che verranno inclusi nel file PDF/A - XBRL.

, cui si accede dal menù Bilancio da depositare al RUNTS, si apre la maschera con il riepilogo dei dati anagrafici che verranno inclusi nel file PDF/A - XBRL.

- Le voci da 1 a 9 sono compilate in automatico dalla procedura in base ai dati inseriti in Anagrafica Generale.

Per il Bilancio ETS con esclusione del DAL AL recuperati dall’anno n (esempio 2022), i dati anagrafici del bilancio sono scaricati dall'anno+1 (esempio alla storicizzazione 2023).

Per il Bilancio ETS l'opzione per l'utilizzo dei dati dell'anno n+1 è impostata di default e non modificabile.

Per uscire dalla schermata senza modificare i dati presenti, cliccare su “Chiudi”.

Se si vogliono modificare i dati, fare doppio click nei campi, modificarli in Anagrafica ditta e poi cliccare “Salva”.

Infatti, all'apertura dell’applicazione, un messaggio segnala la possibilità di modificare i dati presenti nei campi celesti direttamente dall’applicazione “Anagrafica”, operando doppio click nel campo o accedendo a questa tramite l’apposito pulsante presente nella barra in alto.

Esso apparirà ogni qualvolta si faccia uso della funzione. Per evitare che il messaggio si apra ad ogni accesso, apporre check su“non visualizzare più questo messaggio per la ditta corrente” :

Per uscire dalla form, cliccare su "OK".

Effettuando un doppio click nei campi celesti è possibile accedere direttamente, all'anagrafica.

Riporre particolare attenzione alla scelta dell’anno n, o n+1, quando si modificano i dati in Anagrafica. In particolare, per intervenire nell'anno n+1, scegliere la giusta storicizzazione nell’anno n+1 se si è posizionati nell’anno n. Nel caso l'annualità fosse bloccata, occorre sbloccare l’anno n+1 con il pulsante  (lucchetto) prima di cambiare il dato e salvare.

(lucchetto) prima di cambiare il dato e salvare.

Torna su

4. DOCUMENTI IN XBRL

4.1 Bilancio ETS a schema rigido

4.1.1 Inquadramento teorico

4.1.2. Gli schemi di bilancio ETS

4.1.2.1 Schema di bilancio per competenza (o ordinario)

4.1.2.2 Schema di rendiconto per cassa

4.1.3 Date visualizzazione bilancio (DAL/AL)

4.1.4 Stampa del documento

4.1.5 Stampa pdf/a casi particolari

4.2 Bilancio, Relazione di missione in PDF/A-XBRL e Rendiconto per Cassa

4.2.1 Introduzione

4.2.1.1 La situazione per la campagna bilanci ETS 2021-2022

4.2.1.2 Funzionalità della gestione

4.2.1.3 Tipologia della relazione di missione e commenti in calce

4.2.2 Istruzioni di compilazione

4.2.2.1 Compilazione dei prospetti testuali

4.2.2.1.1 Editor di testo

4.2.2.1.1.1 Funzione di ricerca avanzata su intero documento

4.2.2.1.2 Inserimento di tabelle personalizzate

4.2.2.1.3 Importazione di parti testuali da altra nota

4.2.2.1.4 Ripristina situazione iniziale

4.2.2.2 Compilazione delle tabelle

4.2.2.2.1 Proprietà dei campi

4.2.2.2.2 Tabelle incrementative

4.2.2.3 Suggerimenti di compilazione

4.2.2.4 Ricalssificazione di Bilancio ETS ed Indici di Bilancio ETS

4.2.2.5 Escludi prospetto

4.2.2.6 Mostra pdf del bilancio dell'anno precedente

4.2.3 Opzioni e funzioni

4.2.3.1 Stato del prospetto e note

4.2.3.2 Altre funzioni in “Relazione di missione”

4.2.3.2.1 Espandi tutto

4.2.3.3 Sezione “Opzioni e funzioni”

4.2.3.3.1 Tabelle integrate alla contabilità

4.2.3.3.2 Tabelle non integrate alla contabilità

4.2.3.3.3 Prospetti con dati forzati

4.2.3.3.4 Prospetti testuali

4.2.3.3.5 Prospetti con dati valorizzati

4.2.3.3.6 Prospetti esclusi

4.2.3.3.7 Stato del prospetto e note

4.2.3.3.8 Controllo Quadrature e Controllo Validazione

4.2.3.3.8.1 Controllo quadrature

4.2.3.3.8.1.1 Specifici controlli per bilanci a macrovoce

4.2.3.3.8.2 Controllo Validazione

4.2.3.4 Sezione “Anteprima e stampa”

4.2.3.4.1 Stampa in bozza

4.2.3.4.2 Stampa elenco documenti

4.2.3.4.3 Stampa ufficiale

4.2.4 Elaborazione del file PDF/A-XBRL e produzione del file “Definitivo per fascicolo”

4.2.4.1 Controlli preliminari alla producione del file PDF/A-XBRL

4.2.4.2 Produzione del file "Definitivo per fascicolo" in PDF/A-XBRL

Torna su

4.1 Bilancio ETS a schema rigido

4.1.1 Inquadramento teorico

La riforma del Terzo Settore di cui al D.Lgs. 117/2017 c.d. Codice del Terzo Settore, nasce dall'esigenza di armonizzazione di un settore composito, in cui figurano numerosi enti accomunati dal perseguimento di finalità civiche, solidaristiche e di utilità sociale. Tra le tematiche affrontate dal codice e dal DM 5 marzo 2020 figura quella della rendicontazione finanziaria e non finanzaria, a cui si è affiancato l'OIC che ha elaborato il principio contabile 35 il framework contabile, specificamente rivolto al bilancio per competenza.

le norme hanno come scopo generale di armonizzare:

- le informazioni che devono essere contenute nel bilancio annuale (bilancio per competenza e rendiconto per cassa) e nei documenti e le relazioni che lo accompagnano;

- le modalità di pubblicazione;

- i princìpi contabili da applicare.

Esse stabiliscono quindi le disposizioni generali per la redazione e la struttura dello Stato Patrimoniale, del Rendiconto Gestionale (Conto Economico) o del Rendiconto per cassa.

Torna su

4.1.2. Gli schemi di bilancio ETS

4.1.2.1 Schema di bilancio per competenza (o ordinario)

Il bilancio per competenza, ai sensi del D.M. 05/03/2020, Modello A e B, riporta le voci di Stato Patrimoniale e Rendiconto Gestionale (Conto Economico) relative all’esercizio in corso e al precedente, secondo la seguente struttura:

-

lo Stato Patrimoniale con schema a scalare.

-

Il Rendiconto Gestionale con schema a sezioni contrapposte.

Non è possibile cambiare lo schema rispetto a quello prescelto in saldi di bilancio ETS.

4.1.2.2 Schema di rendiconto per cassa

Il Rendiconto per Cassa, ai sensi del D.M. 05/03/2020, Modello D, riporta le Entrate ed Uscite relative all’esercizio in corso e al precedente, con schema a sezioni contrapposte.

Come detto non è possibile il cambio schema.

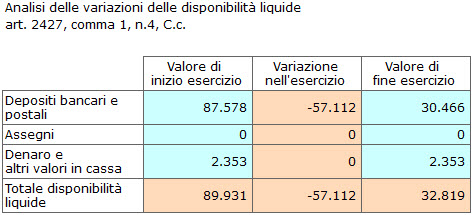

Particolare importanza riveste la sezione delle Disponibilità liquide, che influenza il ricalcolo dell'avanzo/disavanzo da Rendiconto, nel caso in cui non sia coerente con le movimentazioni delle disponibilità liquide stesse. In proprosito si rimanda all'apposito punto dei saldi di bilancio.

Attivando la funzione solo per l’anno di applicazione, i dati nella colonna dell’anno precedente resta invariata (dati calcolati nel periodo compreso tra inizio e fine esercizio).

Torna su

4.1.3 date visualizzazione Bilancio (DAL/AL)

Nei campi  sono riportate per default le date di inizio e fine esercizio. Nel Bilancio ETS 2021 non è possibile impostarle diversamente, e tali date sono fisse e non editabili.

sono riportate per default le date di inizio e fine esercizio. Nel Bilancio ETS 2021 non è possibile impostarle diversamente, e tali date sono fisse e non editabili.

4.1.4 Stampa del documento

Mediante il pulsante  presente sulla barra in alto sia accede al menù per le opzioni di stampa e di esportazione dei dati.

presente sulla barra in alto sia accede al menù per le opzioni di stampa e di esportazione dei dati.

NB: Il bilancio stampato tramite questo pulsante rappresenta una bozza del documento. Per la visualizzazione e la stampa del documento definitivo, opportunatamente modificato e integrato dall’utente, è necessario utilizzare la “Stampa ufficiale” all'interno della Relazione di Missione o Rendiconto per Cassa.

4.1.5 Stampa pdf/a casi particolari

All'interno dell'applicazione "Bilancio IV Direttiva", per permettere ed agevolare la personalizzazione dell'elaborato, in casi particolari, è stato introdotto il pulsante  che rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato anche non necessariamente per la presentazione al RUNTS ma per altri usi.

che rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato anche non necessariamente per la presentazione al RUNTS ma per altri usi.

L'utente ha quindi la facoltà di agire sull'intestazione o sulla parte finale del documento, riportando, ad esempio, il nome e cognome dell'Amministratore Unico o del Presidente, ferma restando comunque l'impossibilità di intervenire sulle voci e sulle poste del documento prodotto.

Torna su

4.2 Bilancio, Relazione di missione in PDF/A-XBRL e Rendiconto per Cassa

4.2.1 Introduzione

4.2.1.1 Le situazione per la campagna bilanci ETS 2021 e 2022

La tassonomia nè nel 2021 nè nel 2022 è stata approvata ufficialmente e si opera su una versione in bozza diffusa da XBRL Italia XBRL ITALIA ETS_2022-05-31. La Tassonomia Integrata prevede sempre in un unico file, codificato nel formato XBRL, Bilancio e Relazione di missione per il bilancio per competenza, oppure Bilancio e informazioni in calce nel caso di Rendiconto per Cassa.

Ciò comporta dei vantaggi enormi in termini di:

- standardizzazione

- facilità di consultazione

- possibilità di incrociare tra loro i vari dati (comparabilità)

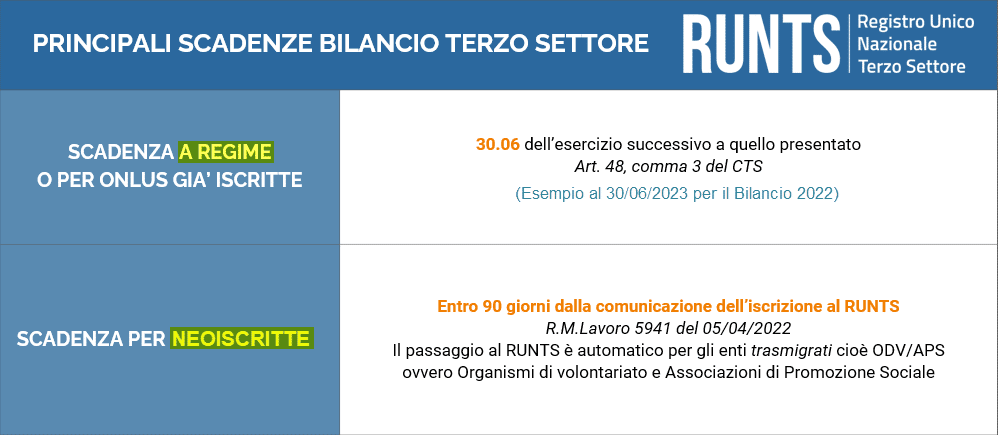

Soggetti obbligati e scadenze di presentazione del primo Bilancio ETS (2021)

le scadenze del Bilancio ETS 2021 sono riepilogabili con la tabella che segue:

In considerazione della mancata approvazione della tassonomia XBRL per il bilancio 2021 l'unico standard accettato ed obbligatorio per le presentazioni al RUNTS, al 30.06.2022 prevede il formato PDF/A sia del Bilancio che della relazione di missione.

Soggetti obbligati e scadenze di presentazione del Bilancio ETS 2022 e a regime

le scadenze del Bilancio ETS 2022 sono riepilogabili con la tabella che segue:

Stante la mancata approvazione della tassonomia XBRL anche per il bilancio 2022, durante la campagna di presentazione, l'unico standard accettato ed obbligatorio per le presentazioni al RUNTS nel corso del 2023 rimane il formato PDF/A sia del Bilancio che della relazione di missione.

4.2.1.2 Funzionalità della gestione

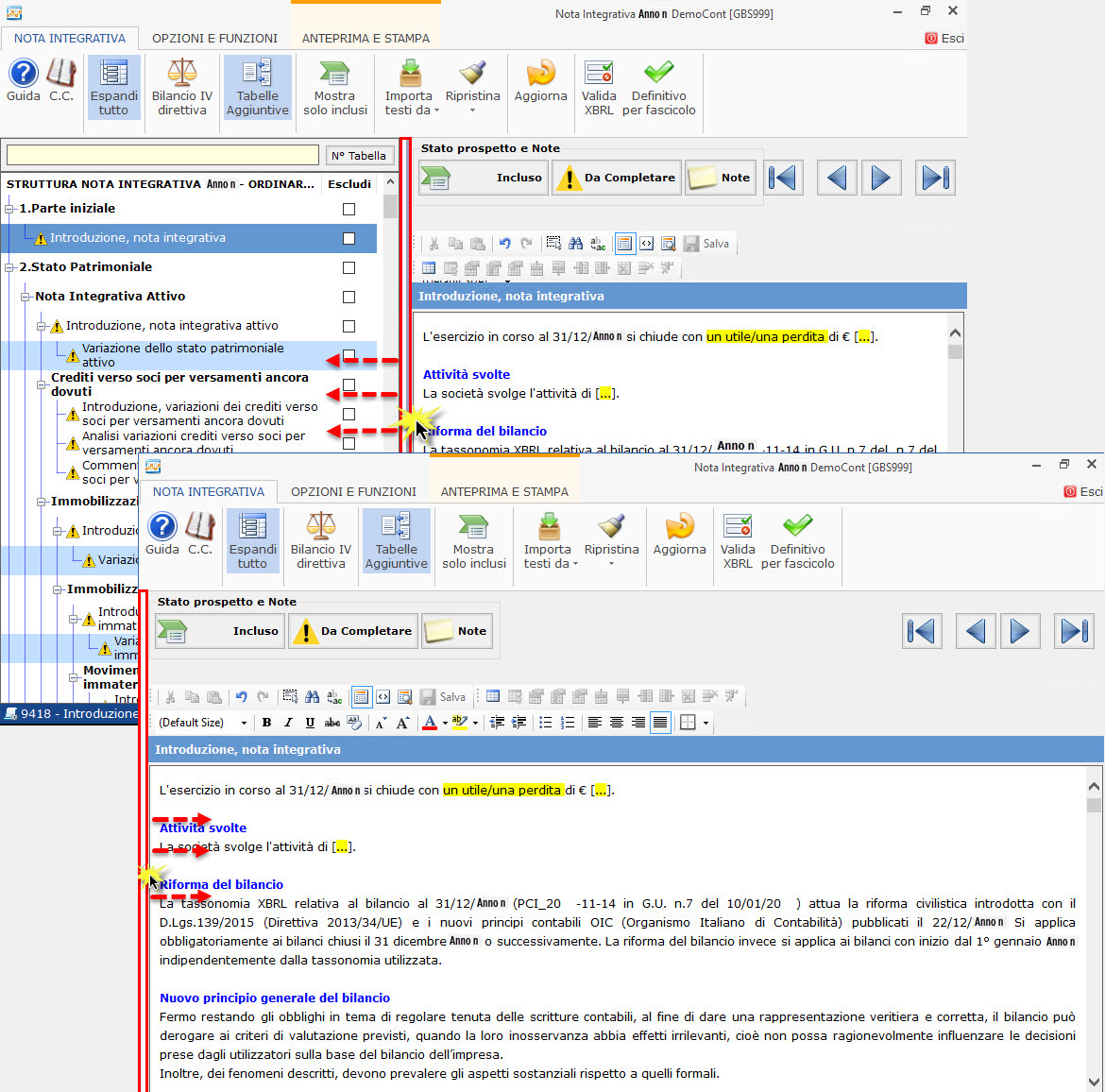

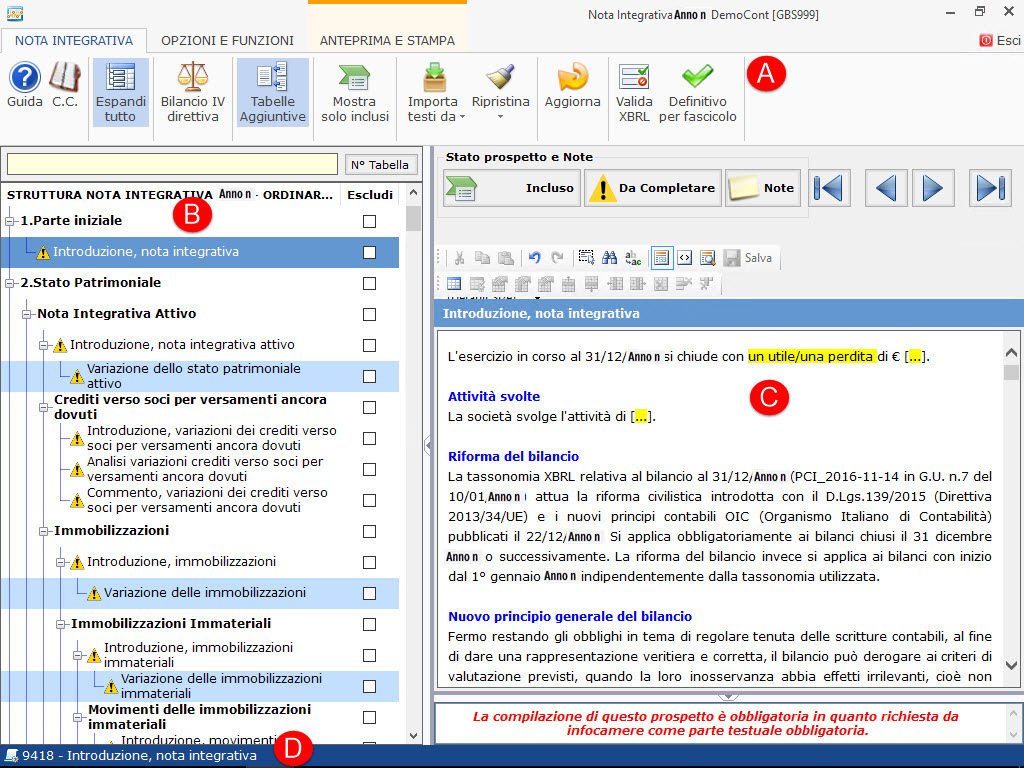

La maschera è ripartita in 4 sezioni:

A. la sezione in alto mostra le funzionalità attivabili nella gestione

B. la sezione a sinistra riporta la struttura del documento

Questa sezione può essere nascosta, in modo da poter elaborare i prospetti a schermo intero, senza utilizzare l’albero per la navigazione, cliccando nell’apposito “pulsante” posto tra la sezione B e la sezione C.

C. la sezione a destra mostra il dettaglio dell’eventuale prospetto selezionato; nella sua parte inferiore vi possono essere delle informazioni o istruzioni sulla compilazione del prospetto, scritte in carattere rosso.

Vi è anche la possibilità di scorrere i documenti utilizzando le freccie poste in alto a destra oppure i tasti 'pag.su' e 'pag.giù' della tastiera.

D. la barra in basso riporta N.Tabella e nome del prospetto selezionato

Torna su

4.2.1.3 Relazione di missione e informazioni in calce

La tipologia di nota integrativa al bilancio ETS è caricata diversamente in base alla modalità impostata nei saldi di Bilancio o al piano dei conti prescelto di cui abbiamo parlato al punto 2 di questa guida.

Relazione di missione

La Relazione di missione è la nota al bilancio per competenza (o ordinario) e prevede il caricamento automatico, nell’albero della gestione, di tutti i prospetti previsti per tale schema sulla base della bozza della tassonomia.

La predisposizione del Bilancio in formato elettronico è indicata dall'Allegato A del D.M.n.106 del 15 settembre 2020, ma ad oggi, sono emerse delle bozze di tassonomia, da parte di XBRL Italia, a cui si rifà la relazione di missione GB ma non sono disponibili servizi di validazione/presentazione che prevedano tale formato, pertanto è obbligatoria solo l'adozione dello standard PDF/A sia per la presentazione del bilancio che degli altri allegati di competenza del RUNTS.

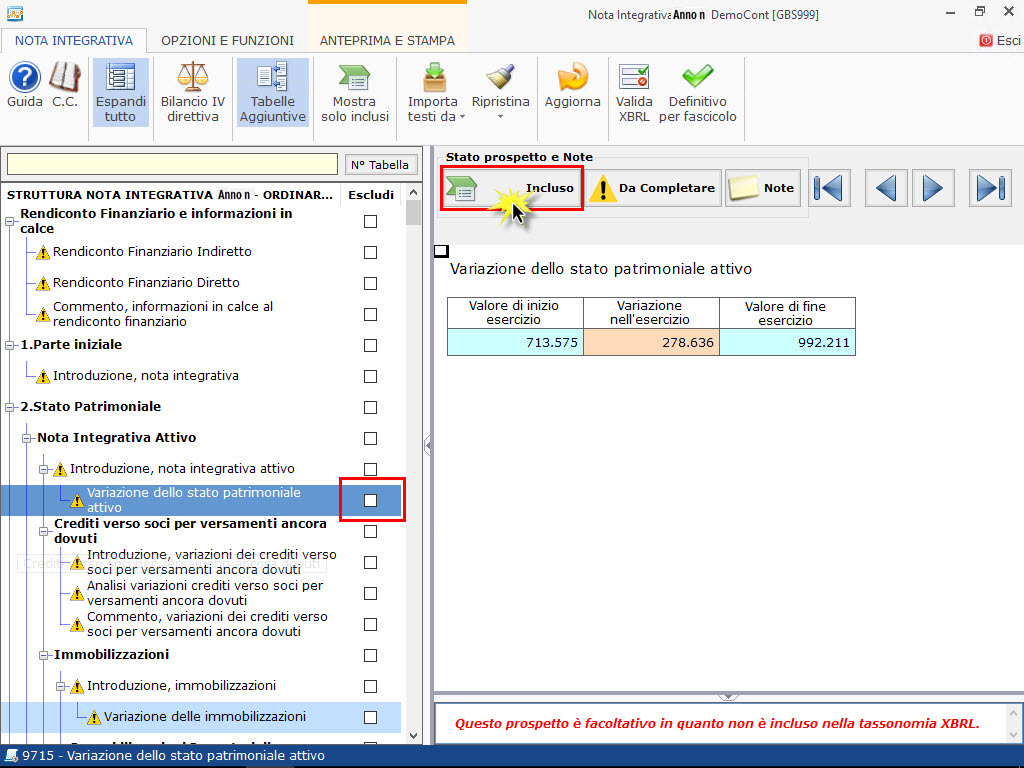

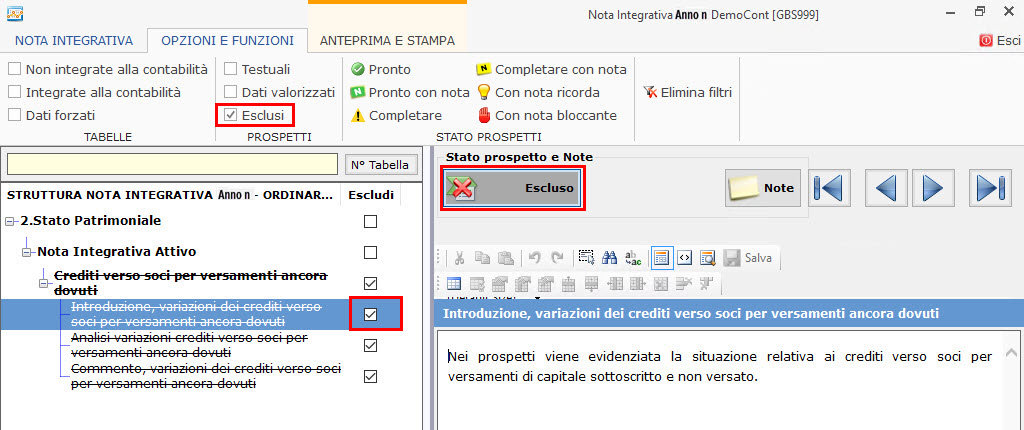

In questa struttura obbligatoria sono visualizzate le ulteriori tabelle che non sono previste dalla tassonomia in bozza ovvero le “tabelle aggiuntive” che permettono di arricchire e personalizzare maggiormente il documento. Esse vengono rappresentate nella Relazione di missione come tabelle collocate nei commenti del tracciato XBRL.

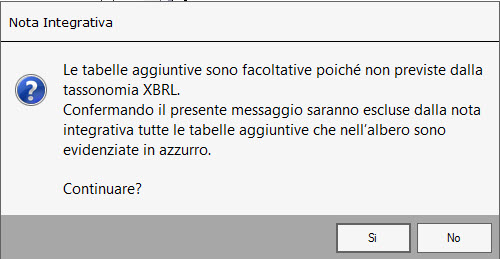

Le tabelle aggiuntive saranno visualizzate nello schema ad albero in “azzurro” ed “ecluse” di default.

Ad esempio...

è una tabella aggiuntiva, quella che sintetizza la “variazione dello stato patrimoniale attivo”, che vediamo riportata sotto “Introduzione, attivo” e che non è inclusa nel fascicolo.

Per includerla nella produzione del fascicolo è sufficiente deselezionare il flag posto in corrispondenza del prospetto e della colonna “escludi” (1) OPPURE cliccando il pulsante “Escluso” posto in ogni tabella o prospetto testuale (2).

Cliccando il pulsante  , già attivo all’apertura della nota integrativa, le tabelle escluse vengono anche nascoste dall'albero.

, già attivo all’apertura della nota integrativa, le tabelle escluse vengono anche nascoste dall'albero.

Se qualcuna delle aggiuntive fosse inclusa, cliccando il pulsante è visualizzato il seguente messaggio:

Confermandolo saranno forzatamente escluse e nascoste tutte le tabelle aggiuntive (anche quelle che erano state inlcuse).

Per riattivarle è sufficiente ri-cliccare il pulsante.

In caso di bilancio per competenza (o ordinario) è obbligatoria la presenza di due prospetti:

-

Introduzione relazione di missione (il primo testuale)

-

Dichiarazione di conformità (l'ultimo testuale)

. Tali prospetti non sono escludibili ed in caso di tentativo, appare il seguente messaggio:

Gli altri prospetti possono essere potenzialmente esclusi, purchè l'informazione attesa sia resa, anche in forma alternativa, ad esempio testuale e non tabellare.

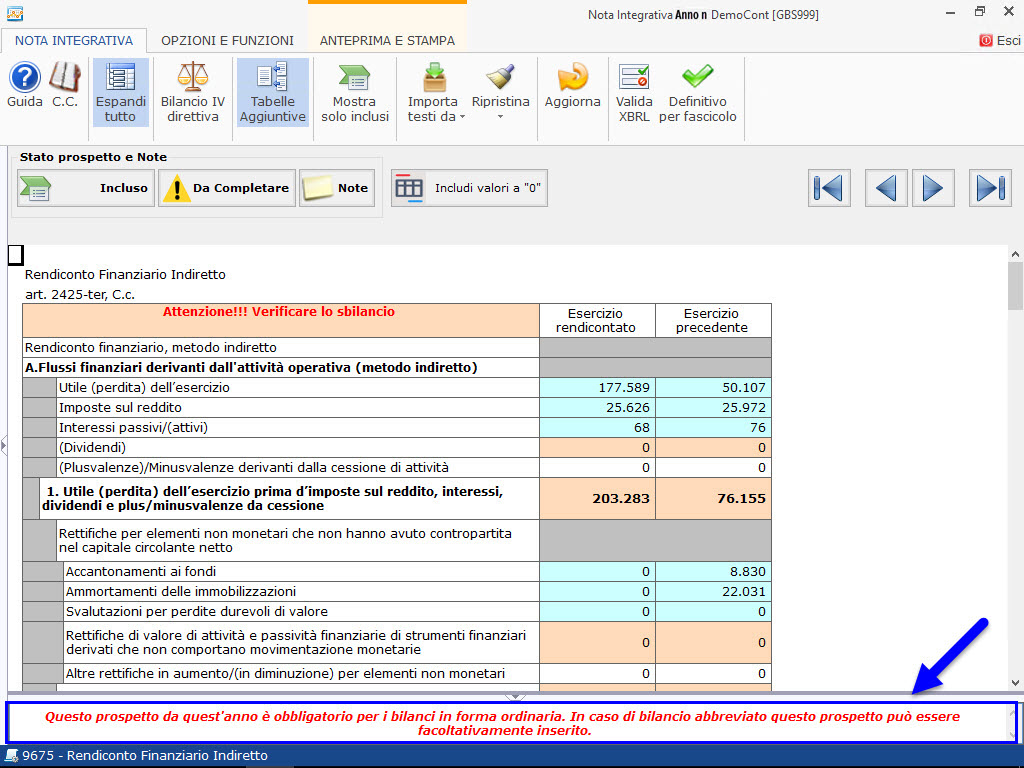

Il Rendiconto Finanziario Indiretto e Diretto, sono prospetti testuali del bilancio per competenza ETS e non sono obbligatori.

Commenti in calce al Rendiconto per cassa

I commenti in calce al rendiconto per cassa, strattura che possono adottare le società con Ricavi/Entrate non superiori a 220.000 euro l'anno precedente (cioè che rispettano i requisiti richiesti dal D.M. 05/03/2020, Introduzione, 5° comma) prevede il caricamento automatico, nell’albero della gestione:

-

di un numero ridotto di prospetti (potremmo definirlo minimale e simile a quello del bilancio micro-imprese);

-

di tabelle aggiuntive (facoltative) ma sempre incluse.

-

del prospetto Introduzione, altre informazioni (il primo testuale) non escludibile;

-

della Dichiarazione di conformità (l'ultimo prospetto testuale) non escludibile;

?

L’utente che opta per il rendiconto per cassa, si troverà una versione “base” con il minimo dei prospetti previsti per lo schema ma in linea con quanto previsto dal CTS e DM 05/03/2020.

Come per la relazione di missione, anche in questa modalità, troviamo il pulsante attivato ma con tutte le tabelle aggiuntive già incluse per default.

Cliccando appare un messaggio simile a quanto visto per il Bilancio per competenza:

In tal caso le tabelle aggiuntive:

-

sono solo tabelle HTML che permettono di arricchire e personalizzare maggiormente il documento. Esse verranno rappresentate, a regime, come tabelle collocate nei commenti del tracciato XBRL.

-

Non sono mai tabelle XBRL, in quanto per il rendiconto per cassa sono previsti solo sei prospetti testuali e nessun tabellare

?

Tutte le tabelle aggiuntive sono incluse per default. Per escluderle è sufficiente selezionare il flag “Escludi” (1) posto in corrispondenza del nome della tabella nell’albero di navigazione OPPURE cliccando il pulsante “Incluso” (2) posto in ogni tabella o prospetto testuale (invertendone lo stato).

Torna su

4.2.2 Istruzioni di compilazione

4.2.2.1 Compilazione dei prospetti testuali

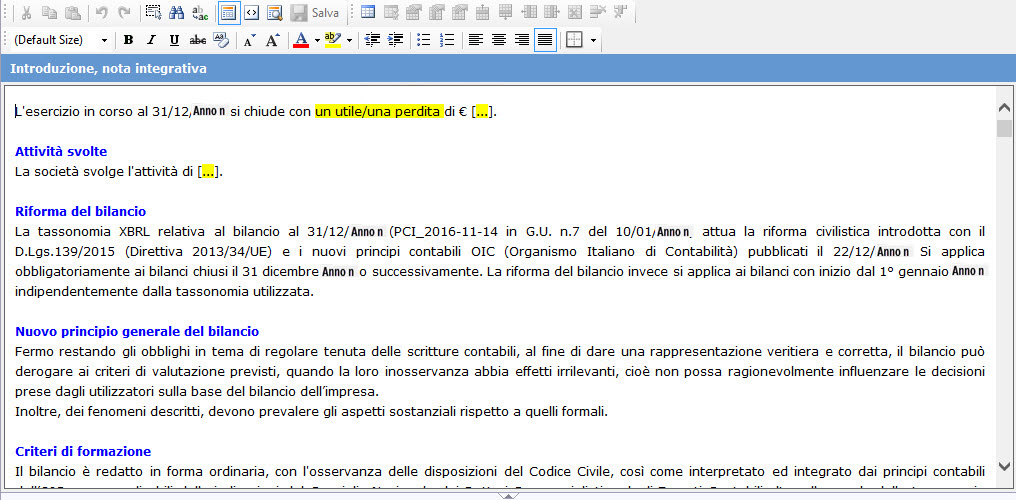

Nella struttura della Relazione di Missione i prospetti testuali possono essere di tipo “introduzione” o “commento”.

Possono essere suddivisi in 3 macro-categorie:

Introduzione alla Relazione di Missione

Introduzione e commenti relativi alle singole aree e voci dei prospetti quantitativi

Parte finale della Relazione di Missione

Per l’inserimento della parte testuale, porsi sempre questa domanda:

Per l’inserimento della parte testuale, porsi sempre questa domanda:

La parte discorsiva che devo inserire è riferibile a una voce specifica del Bilancio ETS?

Sì: inserirla nel campo testuale (Introduzione o Commento) relativo alla voce specifica

No: inserirla nell’Introduzione o nella parte finale della Nota Integrativa

In più prospetti testuali sono a disposizione dell’utente testi base predisposti e differenziati a seconda dello schema, che si possono utilizzare come base per la redazione del documento.

Torna su

4.2.2.1.1 Editor di testo

Per la compilazione dei prospetti testuali d’introduzione o di commento viene automaticamente predisposto un editor di testo che permette una maggiore personalizzazione del testo. Le funzionalità sono molto simili a quelle di word.

L’editor di testo può essere alimentato anche utilizzando la funzione copia/incolla,

Anche l'interlinea può essere modificata, selezionando il testo, cliccando il tasto destro del mouse> Applica formato> Paragrafo> Ampiezza interlinea> agire sulla freccia in alto/basso per impostare, ad esempio, un numero pari o superiore a 20px (pixel). Lo stesso per l'indentazione.

I testi base da noi proposti sono già formattati e seguono le seguenti regole:

In giallo sono evidenziate le parti testuali dove l’utente deve aggiungere o scegliere tra due parole/frasi alternative

In verde sono evidenziati gli “oppure” che separano frasi che descrivono situazioni opposte. L’utente deve eliminarne alternativamente una o l’altra.

Come si elimina il giallo/verde che evidenzia la frase?

Come si elimina il giallo/verde che evidenzia la frase?

Per eliminare la colorazione gialla della frase è necessario selezionarla e cliccare l’icona  presente nella barra degli strumenti e dal menù a discesa selezionare il primo colore denominato “Transparent” oppure selezionare il testo e fare click sul pulsante

presente nella barra degli strumenti e dal menù a discesa selezionare il primo colore denominato “Transparent” oppure selezionare il testo e fare click sul pulsante  (cancella formattazione).

(cancella formattazione).

Torna su

4.2.2.1.1.1 Funzione di ricerca avanzata su intero documento

Nella procedura è presente la funzione di Ricerca avanzata identificata dall'icona  che esegue sia il Cerca su tutti i prospetti testuali della nota, (intero doc.) sia la funzione Cerca e Sostituisci.

che esegue sia il Cerca su tutti i prospetti testuali della nota, (intero doc.) sia la funzione Cerca e Sostituisci.

Essa subentra alle tradizionali icone di ricerca e sostituzione  operando sia all'interno del prospetto testuale in cui ci si trova, che negli altri di tutta la Relazione di Missione.

operando sia all'interno del prospetto testuale in cui ci si trova, che negli altri di tutta la Relazione di Missione.

Per eseguire la ricerca, la frase deve avere un minimo di 3 lettere, e deve essere inserita nel campo bianco all'interno della maschera a sfondo giallo:

La ricerca opera sui prospetti testuali filtrati nell’albero della Relazione di Missione, a sinistra, quindi sia sui prospetti inclusi (nell'esempio identificati col si) sia sui prospetti non inclusi (SI*).

I prospetti non aggiunti (esempio TUTTE le tabelle aggiuntive se nascoste dall'utente) non vengono controllati.

Le ricerche non riguardano numeri o testi delle tabelle (nell'esempio identificati dal no):

Il programma esegue la ricerca, partendo dal prospetto corrente, fermandosi su ogni prospetto testuale contenente la frase cercata e selezionandola; ipotizzando di cercare la frase '31/12/2021' per aggiornare l'anno al 31/12/2022:

- si può modificare manualmente la frase trovata scrivendovi direttamente la correzione (esempio scrivendo nell'editor 2022 al posto di 2021, Punto 3)

- si può utilizzare la specifica funzione di sostituzione, cliccando sulla linguetta 'Sostituisci' (3) inserendo nell'apposito campo la sostituzione (4) e applicando il comando (5) per poi chiudere la maschera (6).

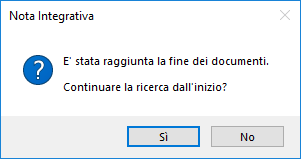

Cliccando su  la ricerca prosegue fino alla successiva ricorrenza, oppure fino alla fine del documento Relazione di missione, per cui verrà visualizzato il messaggio:

la ricerca prosegue fino alla successiva ricorrenza, oppure fino alla fine del documento Relazione di missione, per cui verrà visualizzato il messaggio:

Rispondendo no il programma interrompe la ricerca, rispondendo si il programma continua la ricerca posizionandosi all'inizio del documento e riprendendo a scorrerlo per intero.

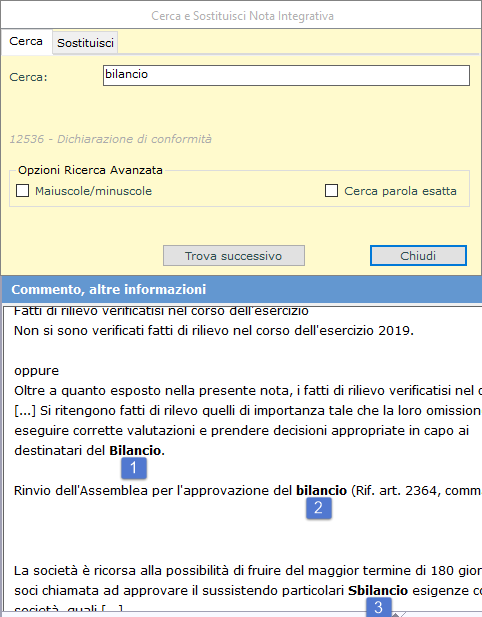

Nella maschera di ricerca sono presenti due opzioni, deselezionate di default, Maiuscole/minuscole e Cerca parola esatta:

Se nelle Altre informazioni, commento, abbiamo tre frasi 1) Bilancio 2) bilancio e 3) Sbilancio , cercando bilancio:

- con  (cioè di default) vengono individuate tutte e tre le parole;

(cioè di default) vengono individuate tutte e tre le parole;

- con  viene individuata solo la 2) la 3) in quanto la 1) ha la maiuscola);

viene individuata solo la 2) la 3) in quanto la 1) ha la maiuscola);

- con  vengono individuate la 1) e la 2) in quanto la 3) contiene semplicemente la parola cercata;

vengono individuate la 1) e la 2) in quanto la 3) contiene semplicemente la parola cercata;

- con  viene individuata solo la parola n. 2) che non ha la maiuscola e non è contenuta in altre;

viene individuata solo la parola n. 2) che non ha la maiuscola e non è contenuta in altre;

Torna su

4.2.2.1.2 Inserimento di tabelle personalizzate

Oltre alle tabelle Aggiuntive, all’interno dei prospetti testuali si possono inserire delle tabelle personalizzate:

- creando la tabella direttamente all’interno dell’editor con l’apposito strumento

- con copia e incolla da un foglio word o excel, adottando una serie di cautele riassunte dalla newsletter Nota Integrativa: come incollare tabelle e testi nell’Editor

in caso di incollaggio da fuori, verrà visualizzaro il seguente messaggio:

Nell’incollaggio da Word/Excel/Html al nostro editor (che è html in quanto i testi nell'xbrl devono essere html) a causa dell’impaginazione imposta dagli enti validatori (analogamente a infocamere/TebeNI per il bilancio europeo) alcune formattazioni, stili o caratteri vengono persi o modificati. Per verificare subito eventuali problemi di layout si raccomanda sempre di effettuare la stampa ufficiale “Stampa pdf” per controllare l’effettiva e corretta rappresentazione dell'xbrl in fase di stampa.

Nell’incollaggio da Word/Excel/Html al nostro editor (che è html in quanto i testi nell'xbrl devono essere html) a causa dell’impaginazione imposta dagli enti validatori (analogamente a infocamere/TebeNI per il bilancio europeo) alcune formattazioni, stili o caratteri vengono persi o modificati. Per verificare subito eventuali problemi di layout si raccomanda sempre di effettuare la stampa ufficiale “Stampa pdf” per controllare l’effettiva e corretta rappresentazione dell'xbrl in fase di stampa.

Torna su

4.2.2.1.3 Importazione di parti testuali da altra nota

Le parti testuali si possono importare da altre Relazioni di Missione (non Commenti in calce al Rendiconto per Cassa).

Nello specifico è possibile l’importazione di testi

-

da altre ditte dell’anno di redazione

-

solo per il prospetto in cui si è posizionati

-

in tutta la Relazione di Missione

Per importare un testo cliccare il pulsante  e scegliere la tipologia di importazione desiderata.

e scegliere la tipologia di importazione desiderata.

Torna su

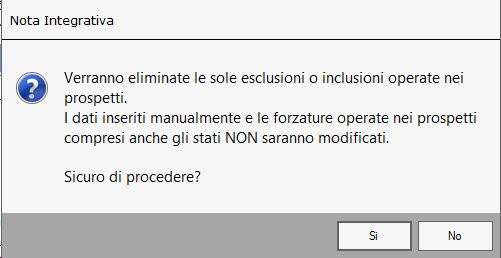

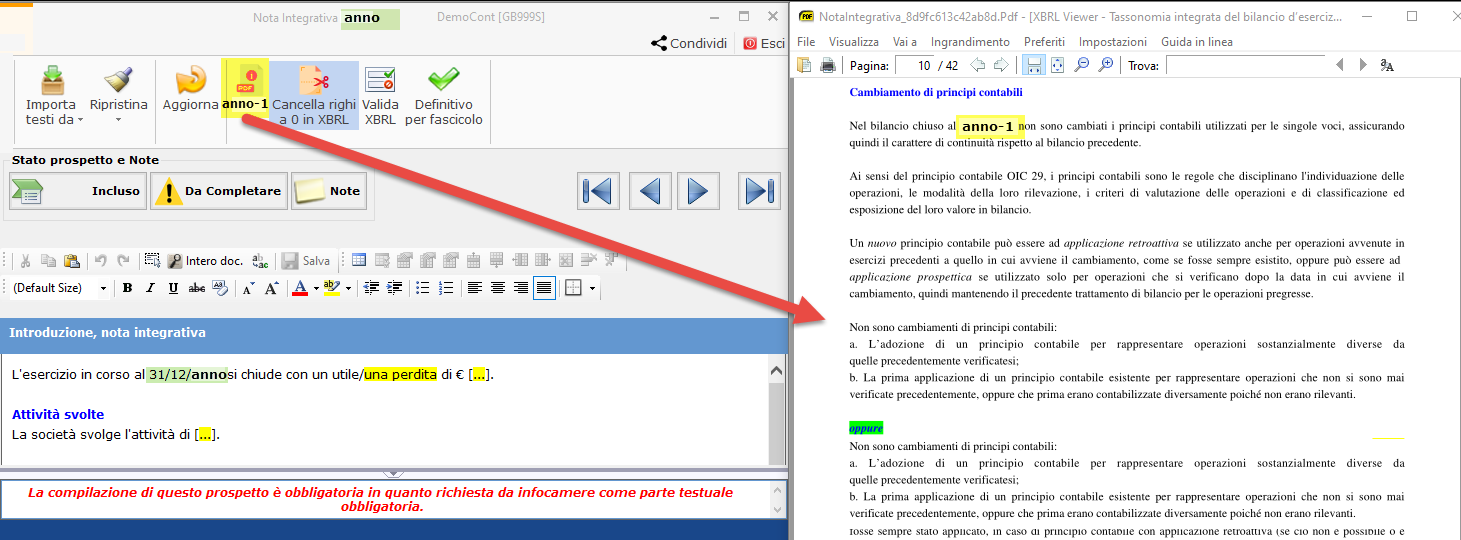

4.2.2.1.4 Ripristina situazione iniziale

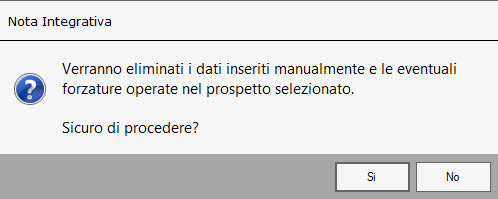

La funzione di  permette di:

permette di:

-

ripristinare il prospetto in cui si è posizionati eliminando i dati inseriti manualmente dall’utente in caso di tabella (incluse le forzature) e ripristinare il testo base proposto da GB in caso di prospetto testuale;

Un messaggio chiede conferma se si vuol procedere:

-

ripristinare tutti i prospetti della Relazione di missione/Commenti in calce ovvero eliminare i dati inseriti manualmente dall’utente nelle tabelle e ripristinare il testo base proposto da GB nei prospetti testuale;

Un messaggio, analogo al precedente, chiede conferma se si vuol procedere.

-

ripristinare l’albero della Relazione di missione/Commenti in calce proposto da GB quindi eliminando inclusioni ed esclusioni effettuate manualmente dall’utente SENZA intervenire nelle tabelle o nei prospetti testuali. Quindi lasciando immutati anche gli stati dei prospetti.

Un messaggio chiede conferma se si vuol procedere:

-

Aggiungere o escudere TUTTE le tabelle aggiuntive, contemporaneamente. Tale opzione è possibile solo se le tabelle aggiuntive sono incluse, cioè il pulsante aggiuntive è selezionato:

. Si ricorda che, le tabelle aggiuntive sono SEMPRE facoltative e individuabili nell’albero della nota integrativa grazie allo sfondo azzutto rispetto a quelle obbligatorie a sfondo bilanco.

. Si ricorda che, le tabelle aggiuntive sono SEMPRE facoltative e individuabili nell’albero della nota integrativa grazie allo sfondo azzutto rispetto a quelle obbligatorie a sfondo bilanco.

Torna su

4.2.2.2 Compilazione delle tabelle

4.2.2.2.1 Proprietà dei campi

L’esposizione tabellare costituisce la corsia preferenziale da percorrere per ottenere un maggior grado di standardizzazione, elaborabilità e comparabilità del documento.

Le tabelle proposte sono state costruite sulla base di un’attenta analisi delle disposizioni civilistiche relative all’informativa da riportare in Nota Integrativa: per ognuna di esse viene infatti indicato anche il relativo riferimento normativo.

Prima di vedere nel dettaglio le regole di compilazione delle tabelle, riepiloghiamo qui le proprietà dei campi GB applicate al modulo Bilancio Europeo.

MODIFICA DEI CAMPI AZZURRI: Se il dato proviene da contabilità, è possibile modificarlo operando doppio click sul campo stesso: nella form di dettaglio che si apre, inserire l’importo voluto nella casella gialla “Forzatura” e confermare con “INVIO”. All’uscita dalla form i dati sono aggiornati con la modifica operata.

Se il dato proviene dal caricamento saldi per macrovoci è possibile modificare il dato:

-

nelle tabelle HTML ovvero proposte da GB e non presenti nella tassonomia di riferimento effettuando doppio click nel campo e compilando il campo “forzatura”

-

nei campi dove non è prevista integrazione con i saldi a macro-voci ma comunque azzurri, sempre effettuando doppio click nel campo e inserendo l’importo nella maschera proposta.

In generale, in caso di caricamento a macrovoci, non è possibile modificare il dato “integrato” con la gestione saldi se questo COINCIDE con la voce del bilancio, come ad esempio la voce “Avanzo (disavanzo) dell’esercizio”.

Limitatamente ai bilanci ETS 2021 e 2022 in cosiderazione della necessità di elasticità da prima entrata in vigore della normativa, tale modifica è stata resa possibile.

All’interno di Bilancio Europeo GB le tabelle richieste dalla Tassonomia possono essere ricondotte a due principali modalità di compilazione:

1. compilazione tramite riporto automatico dei dati dalla contabilità o dai saldi di bilancio

2. compilazione da input

Le tabelle che descrivono direttamente le poste di bilancio, sono costituite principalmente da campi a sfondo azzurro che riportano in automatico i dati tramite l’integrazione (per dettagli sulle proprietà dei campi si consulti il punto 2.2.1 Proprietà dei campi).

Nel caso di inserimento dei soli Saldi di Bilancio senza tenuta della Contabilità, (c.d. macro-voci) alcuni dati non possono essere intercettati, in quanto strettamente collegati alla relativa movimentazione contabile. Si avrà in tal caso una semi-integrazione: i dati mancanti possono essere inseriti tramite apposita Forzatura.

Nel caso di inserimento dei soli Saldi di Bilancio senza tenuta della Contabilità, (c.d. macro-voci) alcuni dati non possono essere intercettati, in quanto strettamente collegati alla relativa movimentazione contabile. Si avrà in tal caso una semi-integrazione: i dati mancanti possono essere inseriti tramite apposita Forzatura.

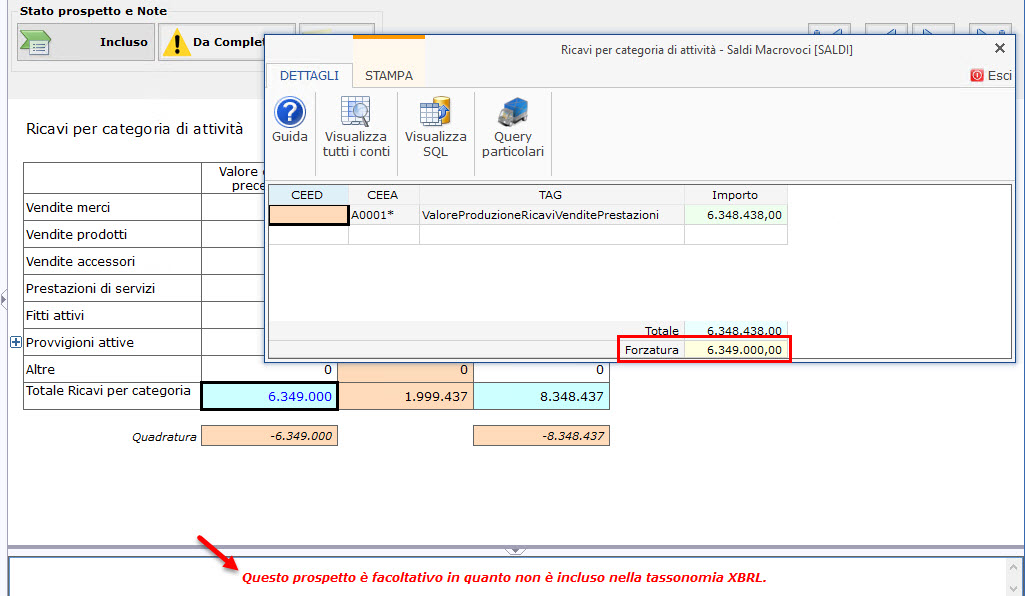

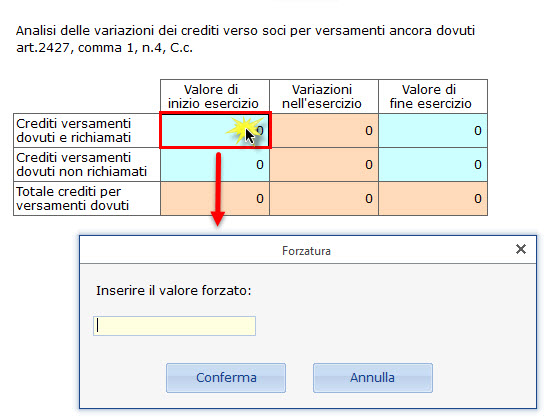

Per procedere alla modifica del dato scaricato in automatico nel campo specifico, è necessario fare doppio click nella cella azzurra (1) quindi effettuare una “Forzatura” (2).

Uscendo dal dettaglio, la Forzatura è riportata nell’apposito campo del prospetto in Relazione di missione, e visualizzato con una diversa colorazione del font (3), in blu anziché in nero.

Per ripristinare il valore iniziale scaricato dai saldi macrovoce (o dalla query), è sufficiente ricliccare la cella azzurra e posizionandosi sul campo giallo da input fare "canc " sulla forzatura.

2. Le tabelle che possono essere dettagliate da input, sono composte principalmente da campi a sfondo bianco. Per la loro compilazione digitare manualmente il dato in ogni campo e confermare con “INVIO” (o analogamente, premere TAB o cliccare su un'altra cella con il mouse).

Torna su

4.2.2.2.2 Tabelle incrementative

In alcuni casi è richiesto di dettagliare le caratteristiche di una posta attraverso tabelle a righe incrementative.

Alcuni prospetti della nota integrativa sono costituiti da elenchi aperti ovvero un numero indefinito di righe che si devono ripetere per lo stesso numero di colonne.

Es. Dettaglio Altre Riserve del patrimonio libero

Si osservi che nel prospetto in esame le righe possono ripetersi tante volte quante sono le riserve che compongono la voce "ALtre Riserve" e che devono essere dettagliate.

Per aumentare il numero delle righe, cliccare su  .

.

Torna su

4.2.2.3 Suggerimenti di compilazione

In alcuni prospetti sono presenti dei suggerimenti di compilazione relativi alla tabella o delle indicazioni normative sulla stessa.

Torna su

4.2.2.4 Riclassificazione di Bilancio ETS ed Indici di bilancio ETS

Ai sensi del D.M. 05/03/2020 Modello C, numero 18) ai fini dell'illustrazione della situazione dell'ente e l'andamento della gestione, in base all'entità/complessità dell'ente, è previsto l'inserimento di indicatori finanziari e non finanziari.

Nel bilancio Europeo tale informazione sarebbe resa nella Relazione sulla gestione, nel Bilancio ETS deve essere inserita nella Relazione di missione.

In proposito, nella relazione di missione (non nei commenti in calce al rendiconto per cassa) sono presenti due prospetti:

- Bilancio Riclassificato per calcolo indicatori

- Indicatori Finanziari

Nel bilancio ETS per competenza, i prospetti facoltativi sono esclusi per default, di conseguenza chi intende inserire Bilancio Riclassificato e/o indici di Bilancio (che sono tabelle facoltative a sfondo blu) li deve includere volontariamente nell'albero della Relazione di missione.

Il Bilancio riclassificato è calcolato partendo dal Bilancio ETS per competenza e applicando i criteri aziendalistici di:

-

liquidità: intendendosi per grado di liquidità crescente di un dato elemento, la sua attitudine a trasformarsi in denaro.

-

esigibilità: cioè in relazione al tempo (decrescente) entro cui esse possono essere riscosse, cioè secondo un orizzonte che va dal medio-lungo termine (5-10 anni) al breve termine (l'anno successivo);

la riclassificazione è quindi realizzata con le visioni dottrinali più diffuse in materia.

Circa il Rendiconto Gestionale (Conto Economico) i costi e ricavi sono da riclassificare secondo i concetti di attività:

-

caratteristica,

-

non caratteristica,

-

straordinaria,

attraverso un prospetto a scalare (non a sezioni contrapposte) di derivazione dal bilancio europeo e secondo logiche aziendalistiche del controllo di gestione.

Nella compilazione del riclassificato, è sempre possibile per l'utente fare:

-

modifiche ai valori proposti (dalle query) nelle celle azzurre: facendo altrettante altre correzioni in altre celle azzurre per far quadrare il risultato

-

eseguire degli input nelle celle bianche che contengono rettifiche che sono quadrate automaticamente dal software: viene spiegato come, nelle note in celle che hanno un quadratino rosso ' nel vertice in alto a destra, visibili passando il mouse nel suddetto quadratino.

Nell'esempio: partendo dal valore scaricato dai saldi (query al bilancio) dei costi della produzione caratteristica pari a di 16.300 si è forzato il valore di 16.350 (1), inoltre per garantire l'invarianza del risultato si è forzato l'Ammortamento e accantonamento (5) a cui si riferivano i 50 euro,passando da 4900 a 4850, inoltre è stata inserita una rettifica di 700 euro (4) per aumentare i costi caratteristici che comporta automaticamente una rettifica inversa dei costi non caratteristici (4) (vedi nota). Il tutto con costante verifica utente della quadratura tra RISULTATO NETTO e Avanzo/Disavanzo d'esercizio (6).

Una volta riclassificato il bilancio, si passa al prospetto successivo: Indicatori Finanziari.

Specificamente, si tratta dei seguenti indici di bilancio:

- Indici di struttura, misurano la compatibilità della struttura finanziaria in termini di fonti ed impieghi:

-

Indice di struttura secco (Indice di copertura delle immobilizzazioni con capitale proprio o Autocopertura del capitale fisso)

-

Indice di struttura allargato (Indice di copertura delle immobilizzazioni con fonti durevoli o Indice di copertura del capitale fisso)

-

Rapporto di indebitamento % (o Indice di Dipendenza Finanziaria)

-

Grado di Indebitamento

-

Indice di elasticità dell'Attivo %

-

Indice di elasticità del Passivo %

- Indici di liquidità, misurano la capacità dell'impresa di mantenere un equilibrio finanziario nel breve periodo:

-

Capitale Circolante Netto (o Margine di Disponibilità)

-

Current Ratio (o Quoziente di Disponibilità)

-

Margine di tesoreria

-

Quoziente di tesoreria (o Quick Ratio)

- Indici e margini economici, misurano la capacità dell'impresa di conseguire risultati positivi (o non negativi) nel tempo:

-

MOL (o EBITDA)

-

MON (o EBIT)

-

ROI % (Redditività del Capitale Investito nell'Area caratteristica)

-

ROS % (Redditività delle Vendite o Prestazioni)

-

ROE % (Redditività del Capitale Proprio)

Di ciascun indice, nelle note, sono spiegati:

-

Nozione dottrinaria;

-

Grandezze coinvolte e formule di calcolo;

-

Valori soglia.

Come già precisato, non esistendo una letteratura specifica sugli indici di bilancio nel mondo ETS, si sono utilizzati con i dovuti adattamenti e contestualizzazioni, gli indici adottati generalmente nelle imprese commerciali e presenti anche nell'Analisi di Bilancio Sintetica GB.

4.2.2.5 Escludi prospetto

Escludere un prospetto, sia testuale che tabellare, significa non includerlo nella produzione del file PDF/A-XBRL.

Inclusioni ed esclusioni si possono effettuare:

-

dalla colonna “Escludi” presente nell’albero della nota integrativa/bilancio micro- imprese

-

cliccando il pulsante

, presente nella parte destra della maschera, in corrispondenza di ogni prospetto.

, presente nella parte destra della maschera, in corrispondenza di ogni prospetto.

Gli unici prospetti che non possono essere esclusi sono:

-

il primo testuale “Introduzione, relazione di missione”

-

l’ultimo testuale :”Dichiarazione di conformità”.

-

nel Rediconto per cassa: "Introduzione, altre informazioni".

Per gli altri prospetti e tabelle c’è invece discrezionalità di compilazione/inclusione/esclusione. Inoltre anche per i prospetti obbligatori, possono essere cancellate le parti testuali, se ritenuto necessario.

È possibile “lavorare”, visualizzando solo i prospetti INCLUSI, attivando il pulsante  .

.

4.2.2.6 Mostra pdf del bilancio dell'anno precedente

Cliccando su  è possibile visualizzare l'anteprima in pdf del bilancio dell'anno precedente "reso definitivo per fascicolo" quindi presentato.

è possibile visualizzare l'anteprima in pdf del bilancio dell'anno precedente "reso definitivo per fascicolo" quindi presentato.

Ciò è molto utile in caso di necessità di visualizzare testi o tabelle inserite l'anno precedente senza essere costretti ad uscire dal bilancio corrente.

Cliccando il pulsante avremo quindi una visualizzazione contemporanea della Relazione di Missione / Commenti in calce anno corrente e del Bilancio pdf anno precedente (entro certi limiti è anche possibile il copia incolla):

Nell’albero della Relazione di missione/Rendiconto per cassa è presente un simbolo prima di

Nell’albero della Relazione di missione/Rendiconto per cassa è presente un simbolo prima di  Nel caso l'icona sia grigia

Nel caso l'icona sia grigia  significa che nell'anno precedente la Relazione di Missione /Commenti in calce non è definitiva per fascicolo.

significa che nell'anno precedente la Relazione di Missione /Commenti in calce non è definitiva per fascicolo.

Torna su

4.2.3. Opzioni e funzioni

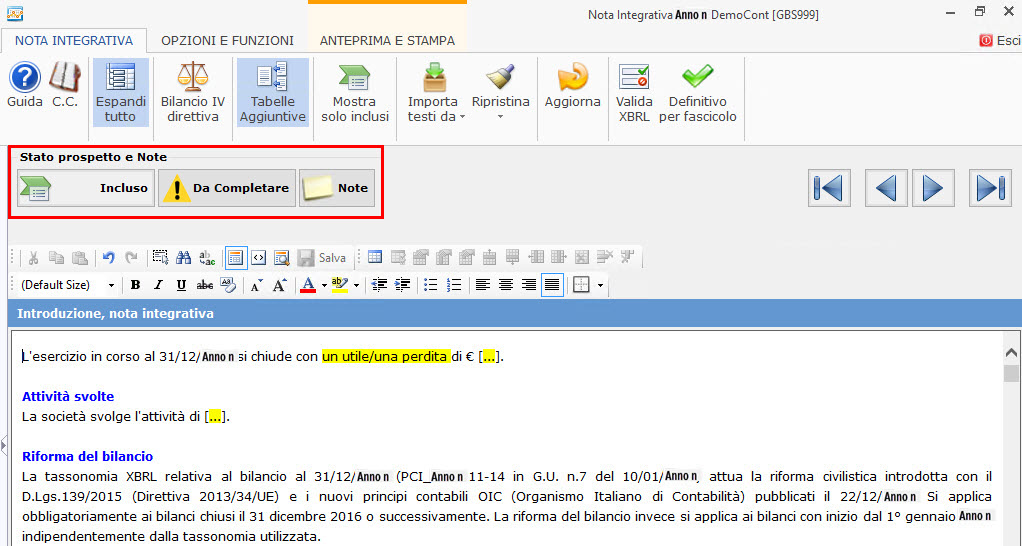

4.2.3.1 Stato del prospetto e note

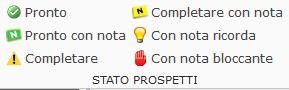

Nell’albero della Relazione di missione/Rendiconto per cassa è presente un simbolo prima di ogni prospetto che ne indica lo stato di elaborazione e la presenza di eventuali note.

Prospetto da completare

Prospetto da completare

Prospetto da completare con nota

Prospetto da completare con nota

Prospetto pronto

Prospetto pronto

Prospetto pronto con nota

Prospetto pronto con nota

Prospetto da completare pronto con nota bloccante

Prospetto da completare pronto con nota bloccante

Lo stato del prospetto è definito  per default, è l’utente che deve cliccare il pulsante quando ritiene di aver completato l’elaborazione del prospetto. Cliccando l’icona assumerà lo stato di

per default, è l’utente che deve cliccare il pulsante quando ritiene di aver completato l’elaborazione del prospetto. Cliccando l’icona assumerà lo stato di  .

.

Tale stato è riportato nell’albero in corrispondenza di ogni prospetto testuale o tabellare (in modo da operare con editor a piena pagina, mantenendo le informazioni normalmente presenti nell'albero).

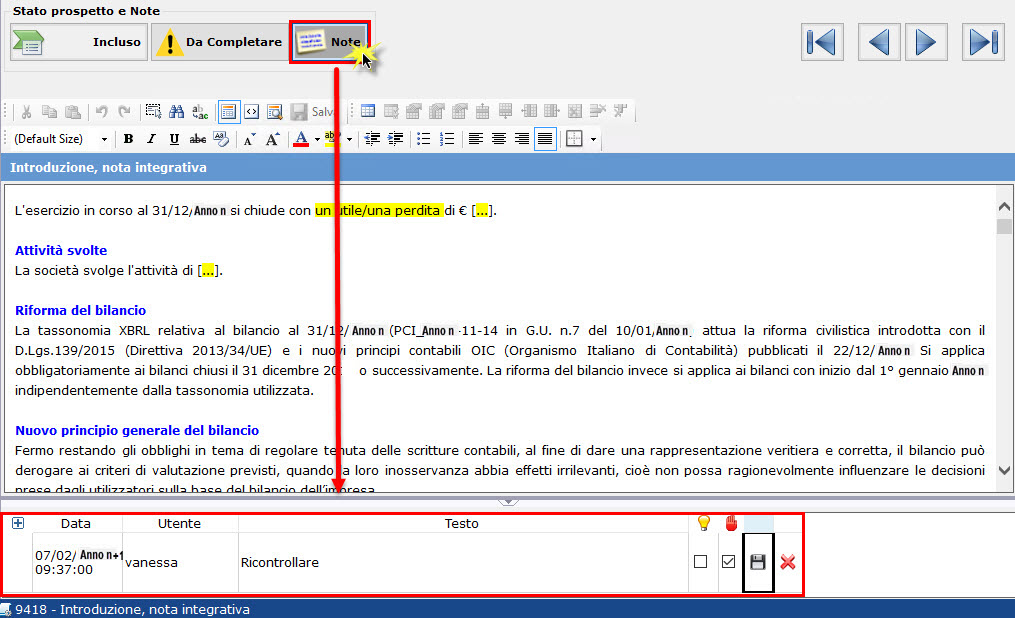

Per ogni prospetto è possibile inserire una o più note per uso interno.

Per farlo è necessario cliccare il pulsante  e compilare la gestione così aperta nella parte inferiore della maschera, quindi salvare la nota cliccando l’apposita icona.

e compilare la gestione così aperta nella parte inferiore della maschera, quindi salvare la nota cliccando l’apposita icona.

Le note possono essere eventualmente etichettate selezionando:

per salvare la nota in modo che questa sia riportata di anno in anno, in quanto ricorrente.

per salvare la nota in modo che questa sia riportata di anno in anno, in quanto ricorrente.

per far sì che venga bloccata la produzione del file definitivo per fascicolo. Infatti in presenza di una nota bloccante non è possibile produrre il file PDF/A - XBRL. Funzionalità molto utile che serve da promemoria onde evitare di inviare prospetti non controllati dal redattore del bilancio o che non hanno ancora ricevuto l’approvazione del proprio superiore.

per far sì che venga bloccata la produzione del file definitivo per fascicolo. Infatti in presenza di una nota bloccante non è possibile produrre il file PDF/A - XBRL. Funzionalità molto utile che serve da promemoria onde evitare di inviare prospetti non controllati dal redattore del bilancio o che non hanno ancora ricevuto l’approvazione del proprio superiore.

La presenza di note è segnalata anche direttamente nel pulsante  .

.

Nel caso di nota bloccante, se si vuole procedere al definitivo per fascicolo, l’utente che l’ha inserita la deve prima eliminare (deselezionando l’apposito check) poi salvare, sempre operando nella gestione delle note.

Torna su

4.2.3.2 Altre funzioni “Relazione di Missione”

4.2.3.2.1 Espandi tutto

Questa funzione disabilita (o attiva) l’apertura simultanea di tutti i rami in cui il documento è strutturato. È quindi possibile vedere l’elenco sintetico delle parti in cui è divisa la Relazione di Missione, oppure l’elencazione analitica di tutti i prospetti, sia testuali che tabellari, ripartiti per rami/sottorami di appartenenza.

Questa funzione disabilita (o attiva) l’apertura simultanea di tutti i rami in cui il documento è strutturato. È quindi possibile vedere l’elenco sintetico delle parti in cui è divisa la Relazione di Missione, oppure l’elencazione analitica di tutti i prospetti, sia testuali che tabellari, ripartiti per rami/sottorami di appartenenza.

4.2.3.3 Sezione “Opzioni e funzioni”

Cliccando sugli appositi check, è possibile filtrare i prospetti secondo alcuni parametri di ricerca.

Torna su

4.2.3.3.1 Tabelle integrate alla contabilità

Visualizza nella sezione sinistra le sole tabelle che contengono dati ricavabili direttamente dalle poste di bilancio e che sono quindi compilate in automatico dalla procedura.

Esempio di tabella integrata

4.2.3.3.2 Tabelle non integrate alla contabilità

Visualizza nella sezione sinistra le sole tabelle che devono essere dettagliate da input.

Esempio di tabella da input

Torna su

4.2.3.3.3. Prospetti con dati forzati

Visualizza nella sezione sinistra i soli prospetti in cui sono state eseguite forzature nelle tabelle, riconoscibili dal font di colore blu (rispetto al nero dei valori non forzati).

Esempio di prospetto con forzatura

Torna su

4.2.3.3.4 Prospetti testuali

Visualizza nella sezione sinistra i soli prospetti che devono accogliere una parte testuale.

Esempio di prospetto testuale

4.2.3.3.5 Prospetti con dati valorizzati

Attivando questo filtro saranno evidenziati tutti i prospetti significativi, a prescindere che siano inclusi o non inclusi nell'albero, tranne quelli vuoti, ad esempio la tabella compensi non compilata:

Torna su

4.2.3.3.6 Prospetti esclusi

I prospetti esclusi sono quelli per i quali è stato cliccato il check “escludi” nell’albero della nota integrativa ed è utile per controllare attentamente di non aver saltato prospetti importanti. I prospetti esclusi sono quelli che, pur essendo a disposizione dell’utente, allo stato attuale non fanno parte dell’istanza Pdf/A-Xbrl che si intende presentare al RUNTS.

Esempio di prospetto escluso

Torna su

4.2.3.3.7 Stato del prospetto e note

Cliccando i seguenti filtri nell’elenco saranno visualizzati i prospetti con lo stato del prospetto selezionato.

Alla fine della ricerca o del filtro cliccare su  per disattivare qualsiasi tipo di filtro impostato, riproponendo la visualizzazione iniziale dell'albero della Relazione di Missione.

per disattivare qualsiasi tipo di filtro impostato, riproponendo la visualizzazione iniziale dell'albero della Relazione di Missione.

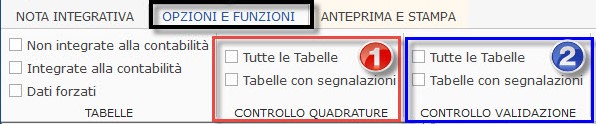

4.2.3.3.8 Controllo Quadrature e Controllo Validazione

Nel Bilancio ETS, come nel bilancio Europeo, sono presenti dei controlli sulle tabelle, che servono quindi a verificare la coerenza dei dati presenti in esse (controllo quadrature), sia la loro conformità al bilancio (controllo validazione) tutti eseguiti prima di fare il definitivo per fascicolo (o prima di inviare il file xbrl alla validazione in caso di tassonomia definitiva).

Questi controlli sono attivabili facendo click nell’apposita sezione delle opzioni e funzioni:

Altrimenti tali controlli vengono eseguiti automaticamente cliccando su

Torna su

4.2.3.3.8.1 Controllo Quadrature

Nella prima sezione, cliccando: “Tutte le tabelle”, vengono selezionate quelle che

-

presentano una struttura con un valore iniziale, un incremento/decremento e un valore finale, in cui valore iniziale e finale sono ricavabili direttamente dai saldi di bilancio;

-

presentano una struttura in cui bisogna dettagliare un totale riferito al bilancio, popolando “enne” righi.

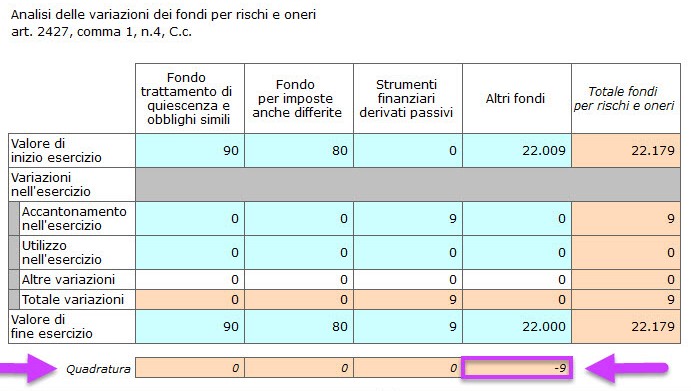

Nel primo caso, il controllo è indispensabile per gli utenti che inseriscono manualmente i saldi di bilancio, mentre chi ha il software integrato con il modulo contabilità, troverà le movimentazioni già compilate. Nel secondo caso, il controllo è a beneficio di tutti gli utenti. In tali tabelle è presente una riga o una colonna finale, di colore arancione, che servono per verificare se le variazioni presenti in tabella corrispondono all’effettiva differenza tra inizio e fine, cioè se è coerente con l’evoluzione dei saldi a bilancio.

Esempio di tabella con incremento/decremento

In tal caso il rigo Quadratura segnala la movimentazione mancante e la sua entità (nell’esempio -9). L’utente dovrà semplicemente intervenire nelle voci “Utilizzo nell’esercizio” o “Altre variazioni” (inserendo i 9 euro) in modo da correggere la Quadratura.

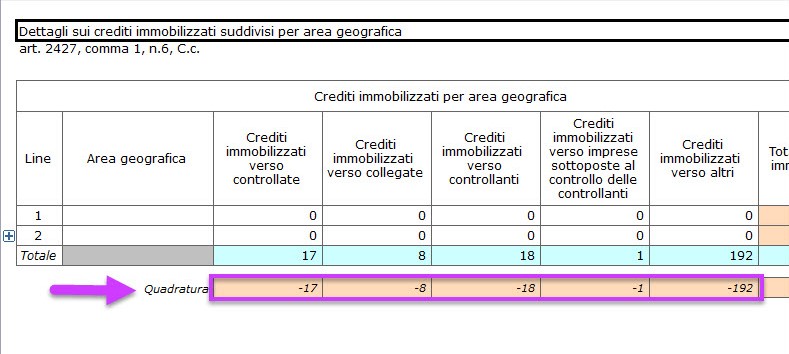

Esempio di tabella con dettaglio mancante

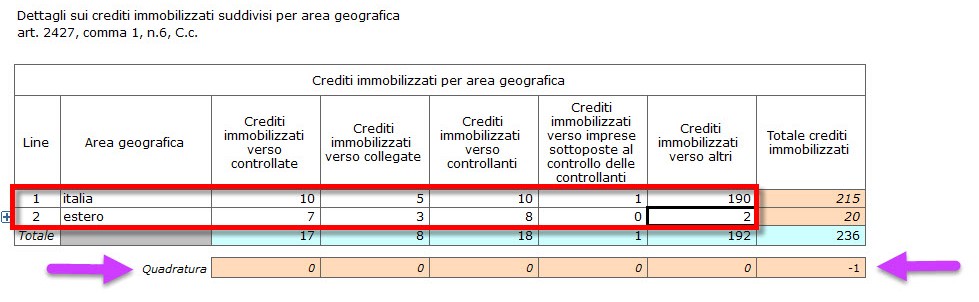

Tale tabella deve essere completamente compilata, manca il dettaglio geografico del totale di bilancio, ad esempio:

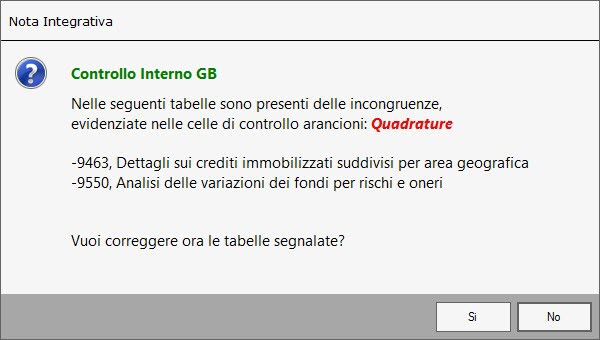

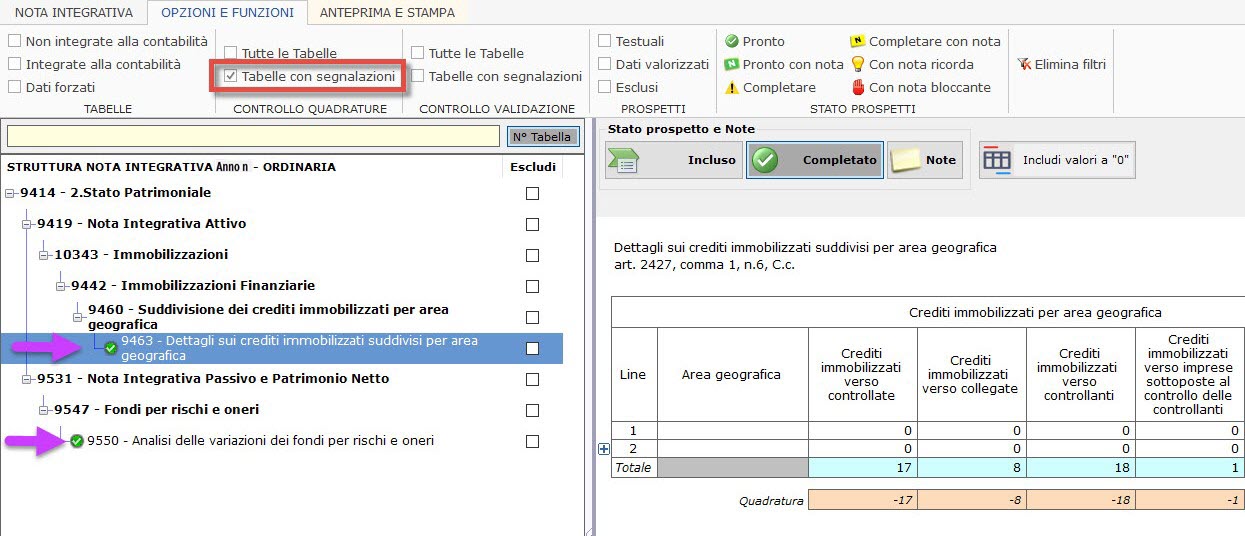

Se l’utente, durante la compilazione, non si accorgesse di aver commesso errori su queste due tabelle, e intendesse procedere con la validazione, nel momento in cui clicca su riceve la seguente segnalazione:

Cliccando “Si”, nell’albero della Relazione di Missione saranno filtrate solo le “tabelle con segnalazioni” che determinano la squadratura, potendo quindi intervenirvi selettivamente:

La correzione non è obbligatoria, quindi si può rispondere anche “No” al messaggio di segnalazione, e proseguire con lo step successivo.

la segnalazione opera solo se significativa (>4 euro) questo perché importi modesti di squadratura possono essere causati da arrotondamenti all’unità di euro insiti nelle tabelle che hanno una analiticità diversa dal singolo rigo di bilancio.

Per tornare a visualizzare tutte le tabelle della Nota Integrativa ricordarsi di fare “elimina filtri” sempre dalla Tab ‘OPZIONI E FUNZIONI’.

Torna su

4.2.3.3.8.1.1 Specifici controlli per i bilanci a macrovoce

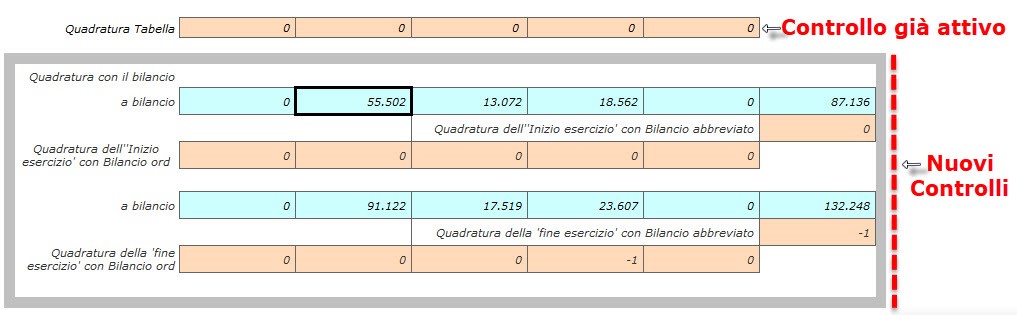

Nelle ultime versioni del software sono aumentati i controlli a beneficio dello schema a macrovoce. Si tratta di controlli di coerenza delle tabelle: sia con il bilancio per competenza sia con Rendiconto per cassa sempre a macrovoci.

Per tali controlli, è attivata una nuova sezione, con bordo grigio, denominata “Quadratura con il Bilancio” che viene valutata solo per i bilanci a macrovoce, e distinta dal tradizionale controllo ‘Quadratura Tabella’. Si applica anche qui la soglia di rilevanza di 4 euro:

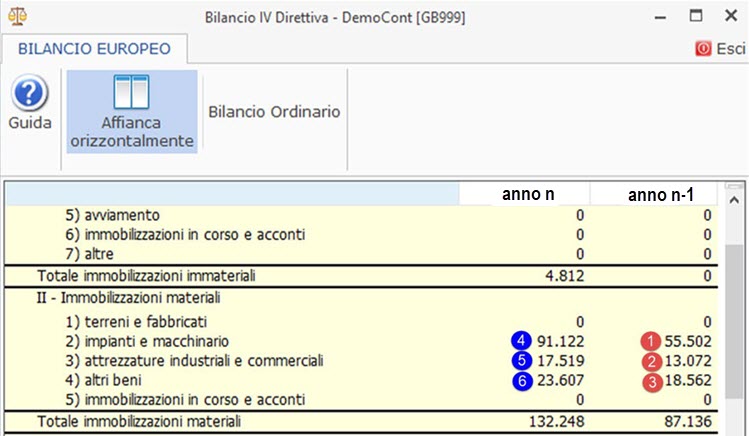

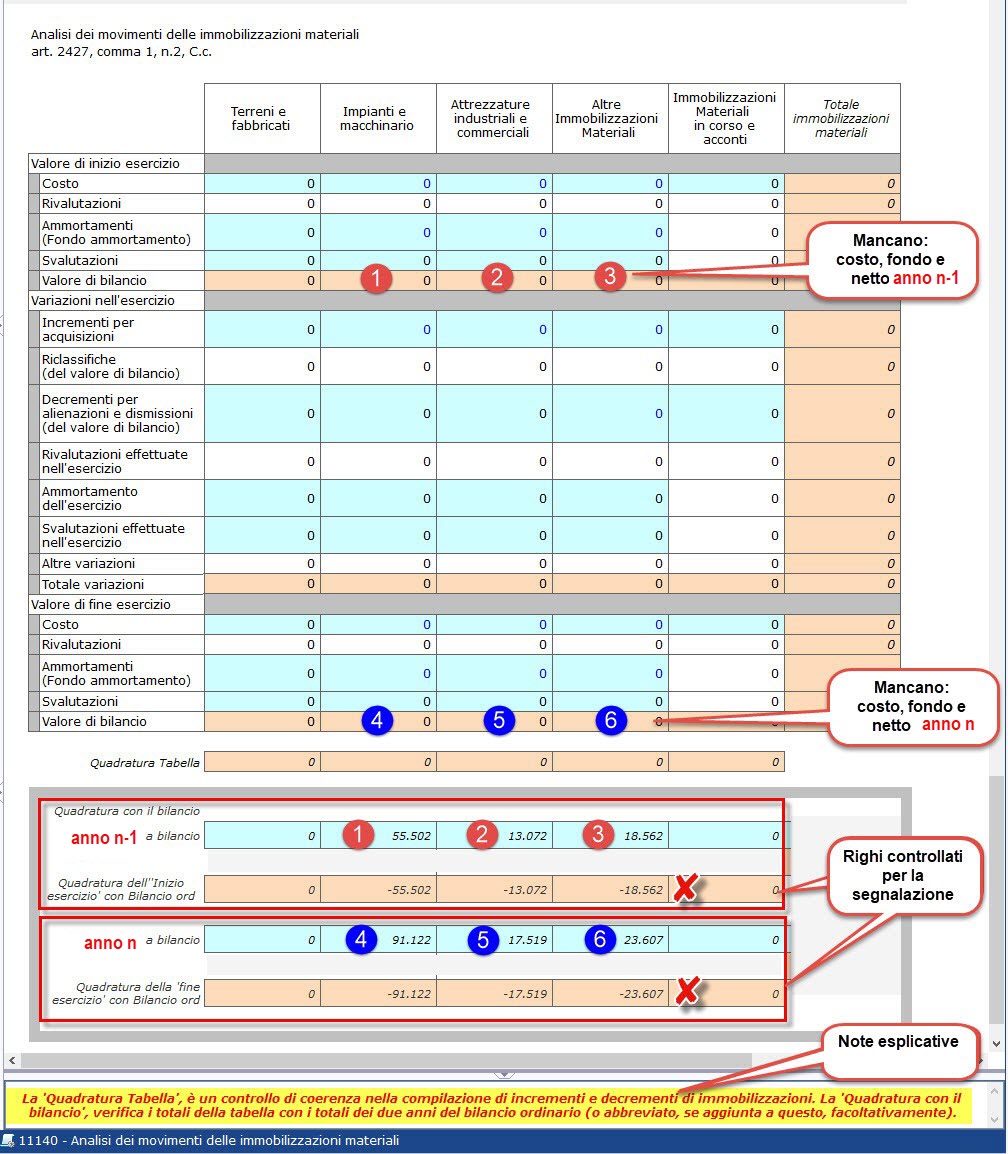

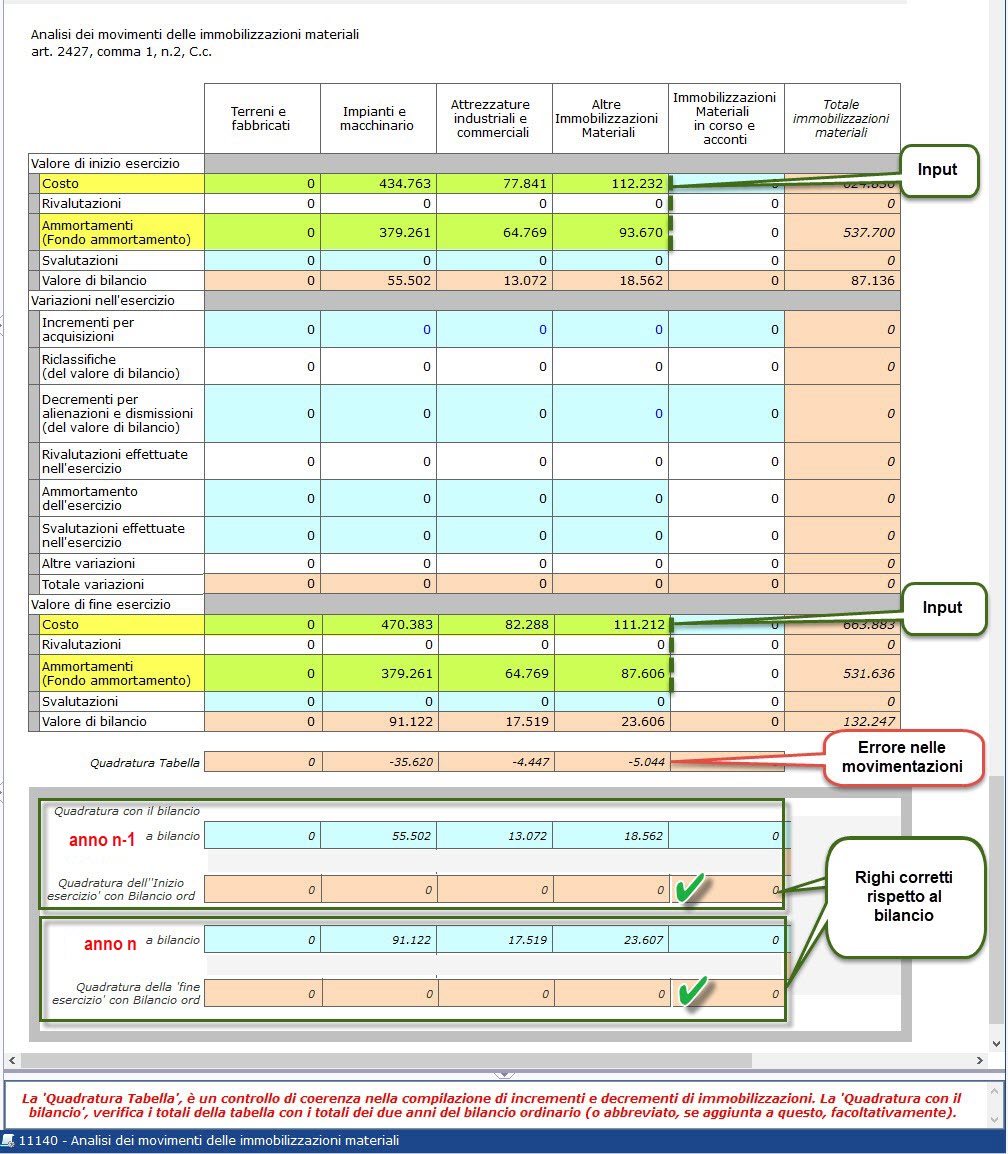

Per comprendere il funzionamento di tali controlli, analizziamo la tabella Analisi dei movimenti delle immobilizzazioni materiali (quella che riporta saldi e movimenti dei cespiti materiali), obbligatoria nel bilancio per competenza. Partendo dal seguente dato di bilancio:

In tabella non si riescono ad importare automaticamente i costi lordi ed i fondi ammortamento perché a bilancio si conosce solo il valore netto del cespite.

Nella Quadratura, le celle “a bilancio” riportano i saldi “netti” effettivamente a bilancio. La correzione da input, necessaria ad azzerarli, consente di inserire i dati mancanti e far convergere la tabella al bilancio:

Residua la segnalazione sulle movimentazioni, da risolvere seguendo le indicazioni del controllo tradizionale, visto al punto precedente.

Torna su

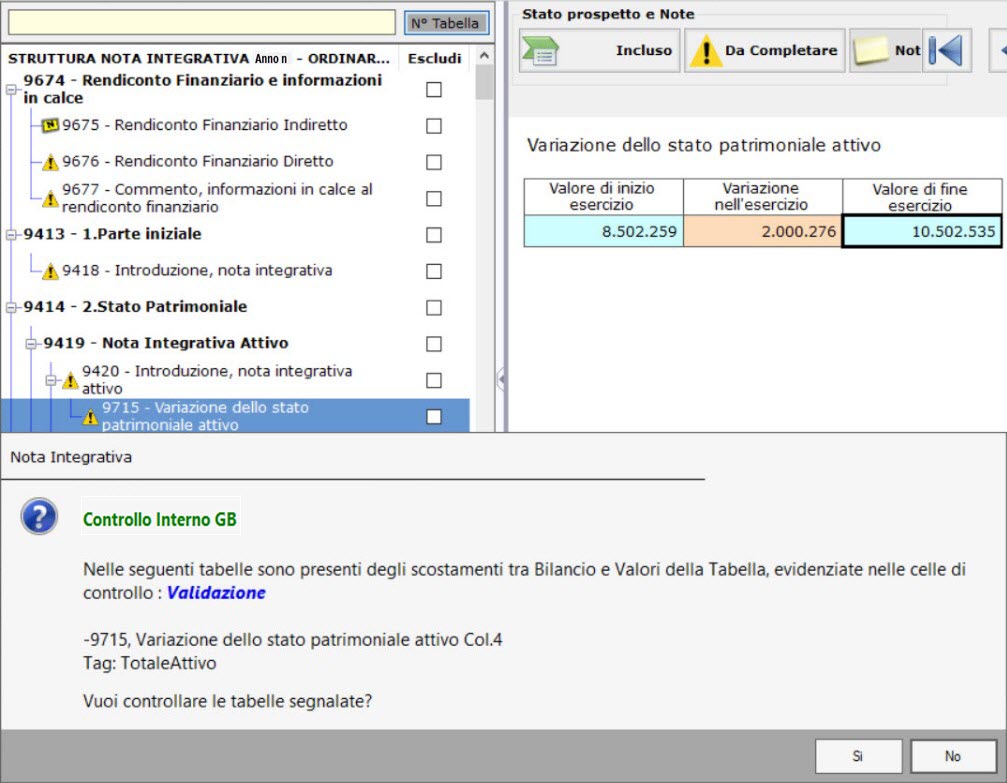

4.2.3.3.8.2 Controllo Validazione

Il controllo validazione, segnala squadrature che si possano verificare tra i saldi di bilancio e singoli importi delle tabelle. Il controllo è particolarmente utile perché in grado di rilevare errori di contabilizzazione che impattano sui raccordi di bilancio. Tutte le tabelle che riportano valori presenti nei righi del bilancio, sono oggetto di tale controllo.

Esempio di tabella con controllo di validazione

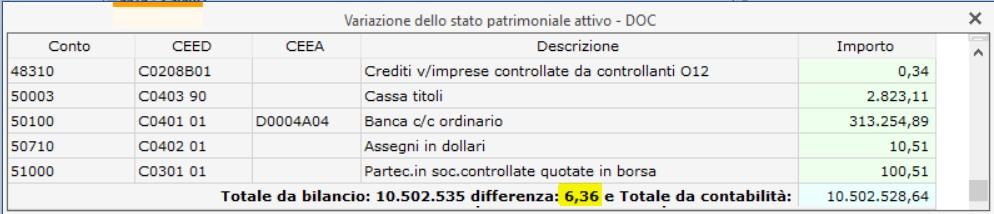

Cliccando “Si”, nell’albero della Nota Integrativa saranno filtrate solo le “tabelle con segnalazioni” ai fini della validazione, in tal caso si tratta solo di esaminare una sola tabella, rispetto alla situazione contabile o al bilancio Cee al centesimo; il disallineamento tra saldi di bilancio (10.502.535) e saldo da contabilità (10.502.528,64) è superiore a 4 euro (6,36):

Se la differenza è causata da un errore contabile, si interviene per eliminarlo. A volte, invece, la segnalazione può essere causata da somme concordanti di più arrotondamenti Euro.

Il controllo Validazione (come quello Quadratura) può essere richiamato anche durante la compilazione della Relazione sulla missione senza attendere la validazione/definitivo per fascicolo, selezionando  della seconda sezione.

della seconda sezione.

in caso di segnalazione da controllo validazione, la correzione non è obbligatoria, si può rispondere “No” al messaggio di segnalazione, e proseguire con lo step successivo. I controlli/segnalazioni operano solo su tabelle incluse nel PDF-A/XBRL, cioè non sono controllate le “tabelle escluse” in Relazione di Missione.

Per tornare a visualizzare tutte le tabelle della Relazione di Missione ricordarsi di fare “elimina filtri” sempre dalla Tab OPZIONI E FUNZIONI.

Torna su

4.2.3.4 Sezione “Anteprima e stampa”

Torna su

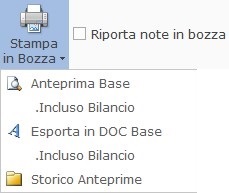

4.2.3.4.1 Stampa in bozza

La stampa in bozza consente di avere:

-

una copia rapida della Relazione di Missione con o senza Bilancio,

-

ad esclusivo uso interno ed è possibile nei formati:

- .html (stampa a video)

- .doc (word)

Cliccando nell’apposito pulsante si apre il menù dove scegliere l’opzione desiderata.

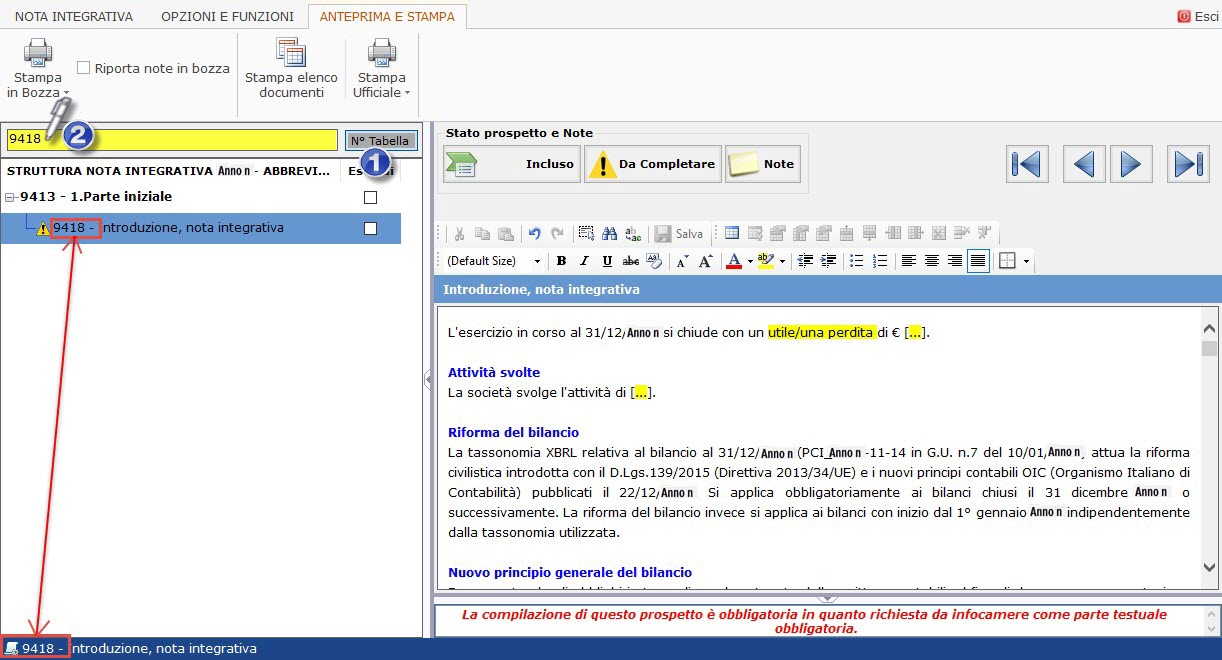

La stampa si riferisce a tutti i documenti filtrati nell’albero della nota integrativa quindi e’ possibile eseguire la stampa di tutta la nota (se non si eseguono filtri) oppure del singolo prospetto. In tal caso è opportuno cliccare il pulsante  e digitare il numero del prospetto (o il nome) nella barra di ricerca (sempre visualizzati in basso a sinistra), scegliendo il riferimento corretto.

e digitare il numero del prospetto (o il nome) nella barra di ricerca (sempre visualizzati in basso a sinistra), scegliendo il riferimento corretto.

Esempio introduzione (numero 9418):

È possibile includere nella stampa in bozza le note inserite dall’utente, attivando l’opzione  prima di avviare la stampa.

prima di avviare la stampa.

questa funzione è particolarmente utile se si intende stampare le note sulla dottrina presenti nella sezione degli indici di indici di bilancio, precisamente nei prospetti:

- Bilancio Riclassificato per calcolo indicatori (dove le note indicano come si perviene alla riclassificazione)

- Indicatori Finanziari (dove le note indicano dottrina dell'indice e i valori soglia).

Le note sono presenti nelle celle che hanno un quadratino rosso ' nel vertice in alto a destra, e -A VIDEO- sono visualizzate semplicemente passando il mouse sopra tale quadratino:

in caso di stampa DOC (su word), protremo avere:

Tale stampa non è ufficiale (ed in caso di tassonomia xbrl approvata non è soggetta a controlli da parte di un ente validatore) quindi non necessita di una connessione ad internet o del corretto funzionamento del sito camerale, quindi si tratta di una stampa off-line.

Cliccando su “storico anteprime”, si accede ad una cartela dove sono memorizzate le ultime visualizzazioni in html della Relazione di Missione, incluso il bilancio per competenza o commenti in calce e rendiconto per cassa:

Trattasi delle più recenti anteprime html, con cui è però possibile vedere l’evoluzione del lavoro giorno per giorno.

con lo storico anteprime è possibile recuperare frasi o tabelle cancellate erroneamente dai bilanci ETS nel corso del lavoro. Bisogna aprire l’ultimo html aggiornato prima delle cancellazioni e fare il copia/incolla (selezionare la porzione di testo o la tabella dall’html e premere CTRL+C, posizionarsi sulla Nota Integrativa, nell’editor, e fare CTRL+V). Tra l’altro l’incollaggio da questi html non produce mai errori rispetto alla problematica dei caratteri speciali, presenti a volte su word ed excel.

4.2.3.4.2 Stampa elenco documenti

Tale stampa consente di avere in formato cartaceo l’elenco dei documenti presenti nell’albero della Relazione di missione/Rendiconto per cassa.

Tale stampa consente di avere in formato cartaceo l’elenco dei documenti presenti nell’albero della Relazione di missione/Rendiconto per cassa.

Torna su

4.2.3.4.3 Stampa ufficiale

Stante la non approvazione di una tassonomia e l'assenza di un servizio di validazione da parte del Ministero del lavoro, la  NON viene effettuata attraverso il servizio TeBeNi o similari.

NON viene effettuata attraverso il servizio TeBeNi o similari.

Ciò premesso, si può stampare nei seguenti formati:

- .html Anteprima (o stampa a video)

- .pdf

La stampa che produce un file pdf:

-

corrisponde visivamente a quello che si andrà a presentare al RUNTS,

-

sostanziamente non ha il formato pdf/a che viene attribuito solo al termine del lavoro quando si fa il DEFINITIVO per fascicolo.

Cliccando nell’apposito pulsante si apre il menù dove scegliere l’opzione desiderata.

Cliccando su “Anteprima” è possibile visualizzare l’anteprima del file finale.

L’anteprima riporta la struttura al momento elaborata:

la Stampa Anteprima è piuttosto rapida, quindi se ne raccomanda l'adozione in caso di lavoro ancora non completato e per rapide verifiche.

E' possibile anche la stampa fisica di tale bozza: cliccando contemporaneamente Control e P (CTRL+P) si attiva la maschera di stampa.

Cliccando su “Stampa Pdf” viene visualizzata la struttura completa del documento in formato PDF ed è poi possibile procedere alla stampa.

Circa il layout del pdf GB ha riprodotto autonomamente una rappresentazione simile a quella di Tebeni/Infocamere in modo da avere maggiore familiarità con standard conosciuti: il bilancio è molto leggibile, i testi delle relazioni sono ordinati mentre le tabelle -anche aggiuntive- sono uniformate rispetto a forma, colori e logiche.

Questo lavoro certosino ha un costo, i tempi impaginazione ed elaborazione si possono allungare:

La stampa PDF potrebbe richiedere anche qualche minuto se sono inclusi tutti i prospetti obbligatori e anche quelli aggiuntivi (in quanto la costruzione del layout non viene delegata al servizio Tebeni o ad un validatore ma viene svolta direttamente dal GB)

NB: E' stata introdotta la possibilità di stampare in bianco e nero tutti i documenti del bilancio, la nota integrativa e le varie relazioni pdf, con opzioni da impostare direttamente in fase di stampa.

In particolare, nella nota integrativa, dalla Tab "Anteprima e stampa" è presente apposito check "Stampa in bianco e nero":

Torna su

4.2.4 Elaborazione del file PDF/A - XBRL e produzione del file “Definitivo per fascicolo”

4.2.4.1 Controlli preliminare alla produzione del file PDF/A-XBRL

Prima di produrre il file PDF/A- XBRL la procedura esegue delle operazioni preliminari quali:

1. Controlli in due parti, non bloccanti, sui dati delle tabelle: prima il controllo quadratura, poi il controllo validazione (vedi in proposito il punto 4.2.3.3.8 Controllo Quadrature e Controllo Validazione)

2. controllo che i prospetti inclusi nel file abbiano lo stato di “completato” (controllo non bloccante)

in caso di controlli entrambi a buon fine, cliccando viene visualizzato il seguente MENU':

Crea= la procedura storicizza la gestione e produce il PDF/A della Relazione di missione o dei commenti in calce del Rendiconto per Cassa.

Chiudi= annulla l’operazione.

E' attualmente possibile una personalizzazione dell'intestazione e del piè di pagina:

E' possibile modificare l'intestazione (1) o anche il piè di pagina (2) fino all'ipotesi di nessuna intestazione e piè di pagina (se dal riquadro viene cancellata qualunque frase).

Non è possibile però eliminare "i numeri di pagina" a garanzia dell'integrità del file nel suo complesso.

Si ricorda che l'unico PDF/A da presentare al RUNTS è quello prodotto con la funzione e non con l'altro tipo di Stampa Ufficiale  che produce solo un PDF Generico.

che produce solo un PDF Generico.

In presenza di prospetti con stato "Prospetto da completare" o "Prospetto da completare con nota", cliccando il software visualizza invece il seguente messaggio:

Trattasi di una segnalazione “non bloccante”. Infatti anche con prospetti il cui stato è “da completare” si può procedere alla creazione del file PDF/A-Xbrl, poiché lo stato del prospetto è solo un’utilità che serve a controllare lo “stato avanzamento lavori” indipendente dalla struttura PDF/A- XBRL e che non compromette la corretta creazione dell’istanza.

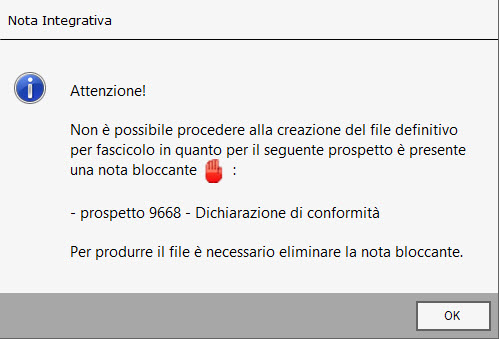

Diversamente, in presenza di una nota bloccante, non sarà possibile procedere alla creazione del file definitivo per fascicolo e l’utente sarà avvisato con il seguente messaggio:

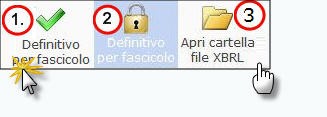

Se è stata prodotto il Definitivo per Fascicolo, quindi il Pdf/A, il pulsante avrà come icona un lucchetto  ed è visualizzato il pulsante

ed è visualizzato il pulsante  che permette di accedere alla directory che contiene materialmente il file RelazioneMissione_PDFA prodotto.

che permette di accedere alla directory che contiene materialmente il file RelazioneMissione_PDFA prodotto.

Se il definitivo è andato a buon fine, ma l’utente intende tornare in fase di variazione della Relazione di Missione, è prima necessario sbloccare il fascicolo cliccando sul pulsante e confermare il seguente messaggio:

Si tornerà quindi allo stato con la Relazione di Missione modificabile.

Torna su

4.2.4.2 Produzione del file “Definitivo per fascicolo” in PDF/A-XBRL

Terminata l’elaborazione del documento, se non sono segnalati errori nei controlli preliminari indicati nel punto 4.2.3.3.8 (Controllo Quadrature e Controllo Validazione) di questa guida, si può procedere alla produzione del file contenente Bilancio e Nota Integrativa o il Bilancio micro-imprese, codificato in XBRL sulla base della versione vigente della Tassonomia Integrata.

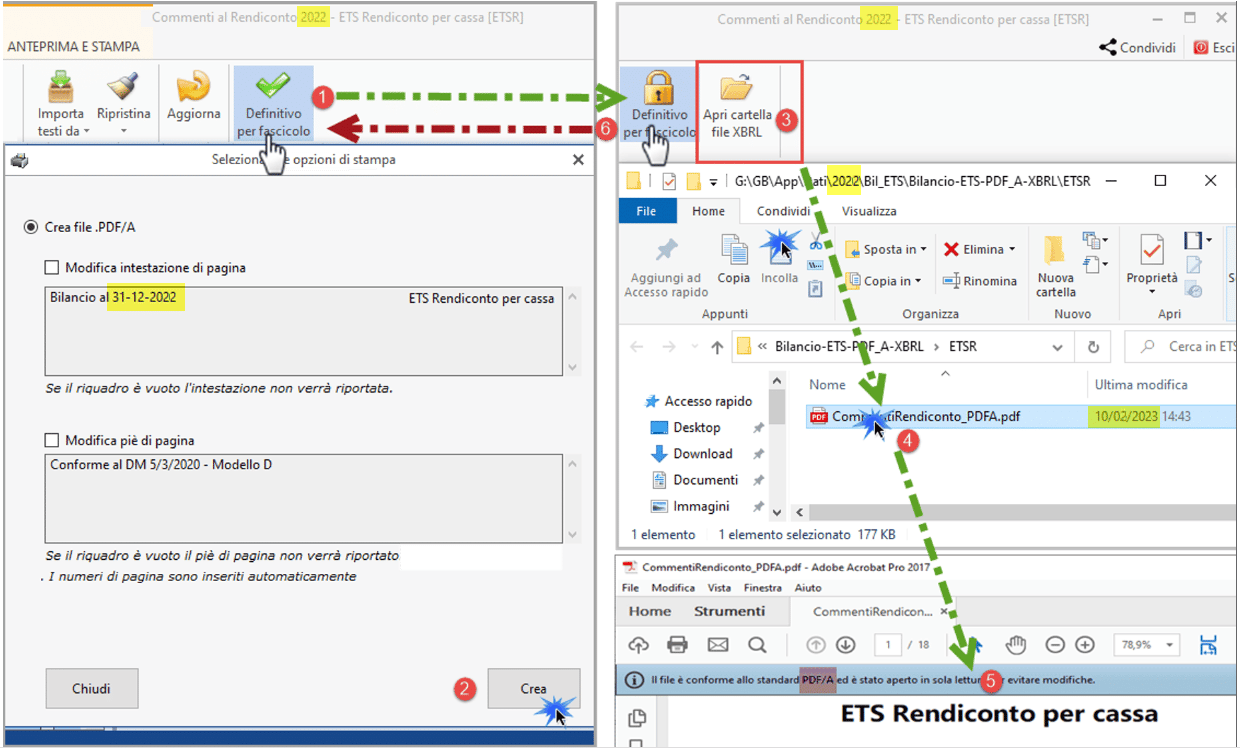

Accanto al pulsante “Definitivo per fascicolo”, che è ora attivato in forma di lucchetto (2), viene creato il nuovo pulsante “Apri cartella file XBRL” (3).

Cliccando su questo pulsante è possibile accedere direttamente al percorso in cui il software ha salvato il file XBRL creato.

Si può richiamare questo percorso anche dall’interno dell’apposita gestione “FASCICOLO: Riepilogo dei documenti da depositare”, cioè cliccando sul link:

Il file viene salvato con estensione .pdf ma nella descrizione contiene PDFA:

Per controlli interni GB NON è corretto:

- modificare il nome del file .pdf a piacimento.

- Inoltre, NON è consentito spostare il file creato.

- NON è corretto cancellare il pdf/a una volta firmato digitalmente.

Se serve, fare una copia nel desktop o in altre cartelle dell’utente, ma lasciare il PDFA nel percorso istituzionale. Si ricorda che, in caso di eventuali modifiche al Bilancio/Relazione di Missione apportate successivamente alla produzione del file PDFA, esse avranno effetto unicamente nel file salvato nel percorso preimpostato da GB.

Di conseguenza, se si sono fatte delle copie, dovranno essere nuovamente eseguite!

Torna su