Nel quadro RN “Determinazione dell’Irpef” la procedura riassume tutti i dati dichiarati negli altri quadri, utili per determinare l’imposta sui redditi delle persone fisiche (IRPEF) dovuta per l’anno di imposta 2019.

In alcuni campi sono presenti delle gestioni che permettono all’utente la compilazione del quadro.

Ad esempio, è presente la gestione per la determinazione del Reddito complessivo.

In relazione alla determinazione d’imposta si segnala che l’imposta si applica sul reddito complessivo formato, da tutti i redditi posseduti, ovunque prodotti, al netto degli oneri deducibili, delle detrazioni e dei crediti d’imposta previsti. Al fine di calcolare l’eventuale imposta a debito o a credito è necessario considerare anche gli acconti già versati e le ritenute d’acconto.

A tal fine nella sezione “Determinazione dell’Imposta” è presente la gestione “Calcolo Acconto Irpef ” a cui si accede tramite il relativo pulsante posto nel rigo RN62:

IL SALDO E L’ACCONTO COSI DETERMINATI VERRANNO INVIATI DALLA PROCEDURA ALLA MASCHERA PAGAMENTI, DALLA QUALE SI POTRANNO INVIARE I DEBITI E I CREDITI ALL'APPLICAZIONE F24.

N.B.Nel caso in cui non si debbano versare gli acconti barrare l’apposita casella presente nella gestione.

Ricordiamo che in tal caso gli importi da indicare nel rigo RN61 devono essere comunque quelli determinati come da istruzioni di Redditi PF e non i minori importi versati o che si intendono versare.

Novità Calcolo acconti 2020

Novità Calcolo acconti 2020

“Per i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo9-bis del decreto-legge 24 aprile 2017, n. 50, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’economia e delle finanze (si veda l'art. 12-quinquies, commi 3 e 4,del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58), i versamenti di acconto dell'imposta sono effettuati in due rate ciascuna nella misura del 50 per cento (art. 58, comma 1, del decreto legge 26 ottobre 2019, n. 124, convertito con modificazioni dalla legge 19 dicembre 2019, n. 157).”

L’articolo 58 del DL 124/2019 26/10/2019 ha modificato il calcolo degli acconti 2020 entrando già in vigore da subito.

La modifica riguarda i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA (o che dichiarano, per trasparenza, i redditi dei suddetti soggetti) che devono effettuare i versamenti in acconto Irpef, Ires e Irap.

Quindi, per quanto riguarda gli acconti 2020 gli stessi devono essere versati nella misura del 50% e 50%, in luogo del 40% e 60%, da tutti i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e per i quali nel quadro contabile non sia stato indicato la causa di esclusione 3.

All’apertura della “Gestione Acconti” il software avverte l’utente con un messaggio a video indicando in che misura sono stati calcolati gli acconti. Inoltre, è possibile verificare se sussistono le condizione per calcolare gli acconti in base all’art.58 DL 124/2019 cliccando il pulsante  .

.

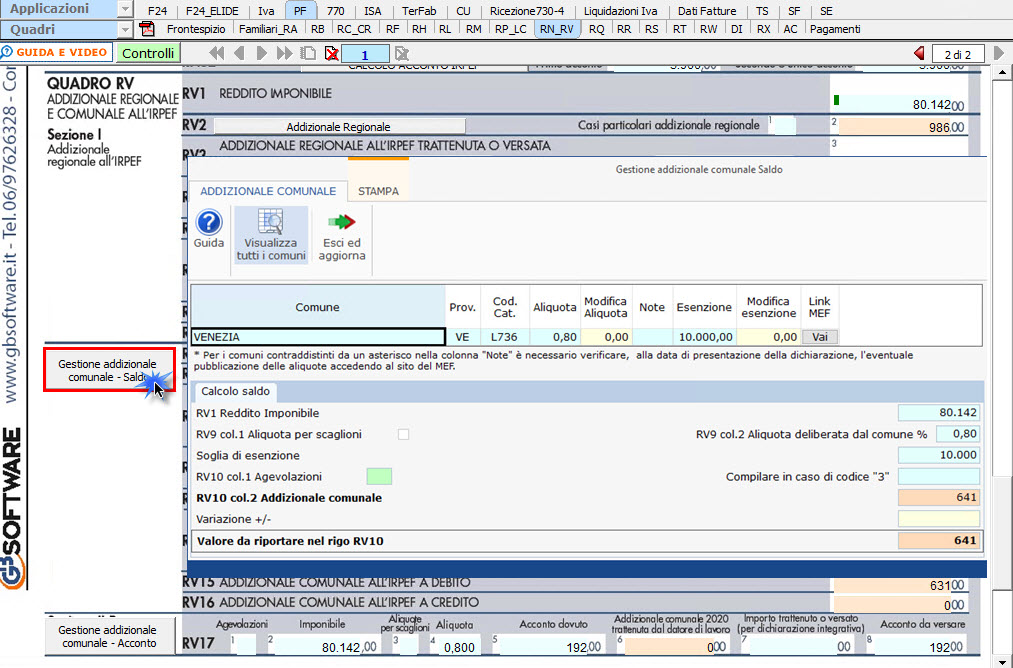

Quadro RV

Il quadro Redditi, RV “Addizionale regionale e comunale all’IRPEF”

In alcuni campi sono presenti delle gestioni che permettono all’utente la compilazione del quadro.

Ad esempio è presente la gestione per la determinazione del Reddito Imponibile.

(*) Nelle parti del modello che lo richiedono, la procedura riporta in automatico gli eventuali importi risultanti dalle dichiarazioni relative ai periodi di imposta precedenti per gli utenti che già utilizzavano il software GB.

Addizionale Regionale e Comunale all’IRPEF

Dal pulsante  si può visualizzare il dettaglio del calcolo dell’addizionale regionale. La procedura utilizza le aliquote previste per la regione inserita nell’anagrafica ditta e lo riporta in automatico nel relativo campo.

si può visualizzare il dettaglio del calcolo dell’addizionale regionale. La procedura utilizza le aliquote previste per la regione inserita nell’anagrafica ditta e lo riporta in automatico nel relativo campo.

Ai righi RV10 “Addizionale comunale all’Irpef dovuta” e RV17 “Acconto addizionale comunale all’Irpef” troviamo le gestioni per il calcolo dell’addizionale comunale.

Le addizionali sono determinate con riferimento al domicilio fiscale indicato nel frontespizio. Il calcolo è eseguito, in automatico dal software, applicando all’importo del reddito imponibile le aliquote deliberate dai Comuni, tenendo conto delle eventuali soglie di esenzione deliberate dai comuni stessi.

Per il dettaglio del funzionamento della gestione si rimanda alla guida on-line presente all’interno della maschera.